共话固收③:固定收益=稳赚不赔吗?固收+的顺风局何时来?

“固定收益=稳赚不赔”是我们在进行固收+投资时一定要打破的一大误区。实际上,相比2020年前后的高歌猛进,近年来固收+的风头显然沉寂许多;尤其权益市场自牛转熊后,含权债基的表现颇受影响。面对波动,固收+是否能够稳定从容?顺风局何时到来呢?

短期的回撤对固收+来说其实并不意味着实质性的亏损,通过对股债进行科学的搭配,固收+类的产品具备带有防御性的“安全垫”,拉长持有期可以提高胜率。在牛熊更迭的周期中,固收+很好地印证了配置资产的有效性,这份稳定感从何而来?我们从对历史行情的回溯,和最实际、直接的测算中探寻答案。

一、以史为鉴,固收+的起伏岁月

数据来源:Wind

权益市场及债券市场在过去几年中都经历了牛熊的转换。

2020年,由于权益端的持续强势和理财净值化转型的带动,固收+站到了舞台中央;彼时一级债基、二级债基、偏债混合型基金的收益都远超纯债,赚钱效应显著,固收+被寄以“理财替代”的厚望。

2021年,权益市场呈现分化态势,在波动中上升,固收+由于回撤控制表现更优,在一定程度上抵御了权益市场的波动,再加之上一年精彩表现带来的线性外推,其发行规模迎来了历年最高峰,至此固收+红火两年之久。

2022年,权益市场的几波急速下跌,给转债同样带来拖累,含权债基的表现甚至弱于纯债,很多相关的产品收益为负;固收+产品由于配置了股票、可转债一类风险资产,当权益市场大幅波动时,同样可能对其带来大幅回撤。这一年可谓“至暗时刻”,“固收+”阶段性成为“固收-”,近乎回吐了2021年以来的利润。

2023年,权益市场先扬后抑的走势使得固收+产品表现有所分化,一级债基表现亮眼。但此时的固收+已不复当年的神话,存量规模与发行热度同步下降。

固收+在短短几年间经历“过山车”,也让投资者对其“加”字的期待,由最早的“加收益”转变理解“收益与风险共同增加”,“风险是超额收益的来源”这一规律在固收+产品上也不例外。

固收+受到权益市场震动的影响热度不再,究竟是一时沉寂,还是就此折戟?固收+产品到底赚不赚钱?

二、固收+收益究竟如何?

我们以申万宏源固收+基金指数(801615.SI)进行2014年至今过往10年的数据回测,看看实际情况如何。

在过往任意时点买入并持有3年,最高回报为38%,最低回报为-2%,正回报的概率高达98.5%

如果任意时点买入,持有时间延长到5年,最高回报为41%,最低回报为7.6%,正回报的概率高达100%

(数据来源:Wind,数据区间:2014.5.31-2024.5.31,指数历史业绩不预示未来)

可以发现“固收+”产品的特点是当持有的时间足够长时,正回报概率越高,且最低回报的收益也会有大幅的提升,但并不意味着固收+基金就是一本万利一定不会亏的。

在过往任意时点买入,我们把持有期缩短到6个月会发现,最高回报仅为25%,最低回报为-5%,正回报的概率仅剩71%

(数据来源:Wind,数据区间:2014.5.31-2024.5.31,指数历史业绩不预示未来)

所以投资者在进入固收+的市场时最好不要抱着赚快钱的心态,过往数据证明长期持有胜率更高。

既然要拿得久才能有得赚,那固收+的持基体验又如何呢?

此处我们对之前所述的基金做一个汇总,并将之与权益类的基金放在一起作比较,结果更为明显。

数据来源:Wind,数据区间:2014.05.31-2024.05.31,指数历史业绩不预示未来

从长期回报来看,很明显权益类基金遥遥领先,成为对抗通胀、追求资产保值增值的更优途径。

但想要获取如此高的回报,投资者可能要问问自己是否能做到“别人恐惧时我贪婪”。此时我们把目光投向波动率这一关键指标,很明显固收类基金和权益类基金的“震感”根本不在一个段位——

权益类基金固然累计回报高,但波动也更大,在长时间的市场参与中面对如此高的波动以及较大的回撤,拿不住、又或是错误的申赎极有可能拉低收益率

固收类基金虽然爆发力不如权益类基金,但明显更为稳健,属于“细水长流型”的选手

固收类基金更低的“震感”、对市场波动更高的防御性,使其成为资产组合中“压舱石”的不错选择。

三、“固定收益”的稳定感何处来?

我们从实绩测算的多面观察中不难发现,固收+是一类适合长期持有以期博取更高的胜率的产品;正是这种特性让其被冠以“投资稳定器”和“资产配置压舱石”的称号。那这其中的“稳定感”究竟从何而来呢?

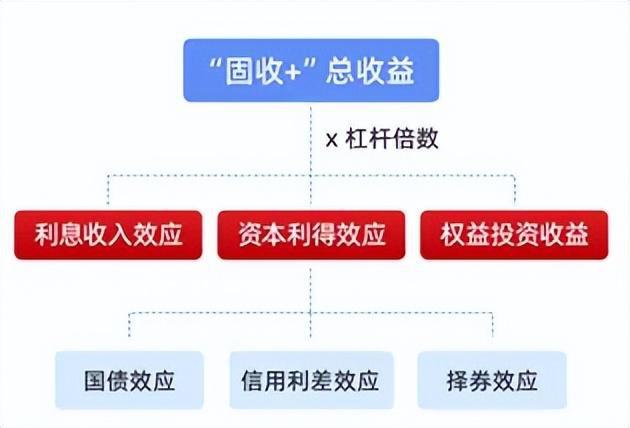

固收类基金主投债券,债券是生息资产,主要收益来源为债券利息和资本利得两个方面。

01债券利息—债券的基石

根据票面利息计算持有者应得的利息,而票面利息是固定不变的,只要债券不发生违约,就可以获得稳定的现金流收益

02资本利得—市场买卖价差

影响债券价格的另一个利率是市场利率,它与债券价格成反比。由于债券可在二级市场交易,买进卖出之间通过低买高卖可以赚取价差。

在两项收益来源中,资本利得的波动影响比较大。且由于市场利率不像票面利率一样,一开始约定好就不再变化;市场利率受到经济基本面、政策面、市场流动性等多重因素共同影响,当市场利率上升时债券价格就会下跌,从而产生短期的扰动。

但即使如此也不必过度担心,虽说这一部分收益来源可能存在价格损失,但由于有票息收益的存在,持续累积将会对债券价格的损失进行修复。虽然债基也偶有颠簸时刻,但每每“填坑”后还会不断创新高,趋势总是向上发展的。

固收类基金的稳定感正是来源于此——将大部分仓位投向风险较低的固定收益类资产作为底仓,以获取基础收益并且控制投资风险;剩下20%左右的仓位投向权益类资产,如此一来,在控制波动与回撤的前提下增厚收益。

对比权益市场牛短熊长的规律,我国的债市向来是熊短牛长,因而固定收益的投资要诀之一便是拉长持有期来提高胜率,时间是熨平波动的良药。

四、顺风局何时来?

我们回顾了过往四年固收+走过的起伏岁月, 从权益市场转向的那一刻,固收+就进入较为坎坷的阶段。

去年,固收+产品的平均收益率勉强转正但热度早不复当年;另一方面,在权益市场一路波折的同时,债券市场却气势如虹地走出了一波债牛行情。行至当前,固收+面临的市场环境几何?是否有望走出低谷呢?

今年一季度,近八成固收+基金实现正收益,业绩表现明显回升,固收+似乎正在归来。(数据来源:Wind)

01 权益市场蓄势

今年一季度股市经历先抑后扬的走势,春节过A股触底反弹,上证指数年初至今涨幅3.76%,大盘股表现优于中小盘股。近期市场重回震荡区间,但向上的期待也在酝酿之中:

从权益总量看,无论是从A股还是从港股维度看,上市公司盈利已经进入到筑底阶段,市场开始博弈相关行业底部反转的预期;

从资金面维度看,短期北向资金年初已基本完成去年的净流出回补,ETF、险资有望成为中长期增量资金;

稳增长政策在密集发力,4月政治局会议及后续地产政策催化,市场风险偏好有所提升,有利于实现“盈利底”阶段的估值修复。

02 债市窄幅震荡

再看债市,10年期国债收益率一度跌至2002年以来新低,债市延续强势。

虽然受到央行提示市场利率风险以及超长期特别国债发行的影响,债市一度震荡,但经济结构性改善不会对债牛逻辑形成根本冲击,债市并无“近忧”,后续大概率维持窄幅震荡偏强的格局。

“债强+股不弱”的局面明显利好固收+的业绩,市场环境有所改善,后续股市有结构机会,债市有票息机会,回归或许已在路上。

话说回来,当我们对固收+可能存在的回撤、以及长期持有产生的收益有一定了解与预期之后,锻炼对于市场波动的“钝感力”,对风险和时间有所预期,不妨把收益交给时间。流水不争先,争的是滔滔不绝。

我们用了前三话和大家厘清了固收+在博取收益和控制回撤方面的特性,作为家庭资产配置中不错的底仓资产,我们到底如何选择适合自己的固收+产品?参与固收+的投资是否需要择时?下一话,我们聊聊实用操作指南~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

扫一扫关注我们,了解最新精彩内容