59家上市银行经营指标排名大全(2021年底)

邓行长

原支行行长,专注话题,200多篇原创文章,持续更新!

232篇原创内容

Official Account

特别声明

如涉及到侵权、诽谤、信息采编错误等事宜,请于后台留言,经核实后,我们将立即给予更正、删除,并进行公开道歉。

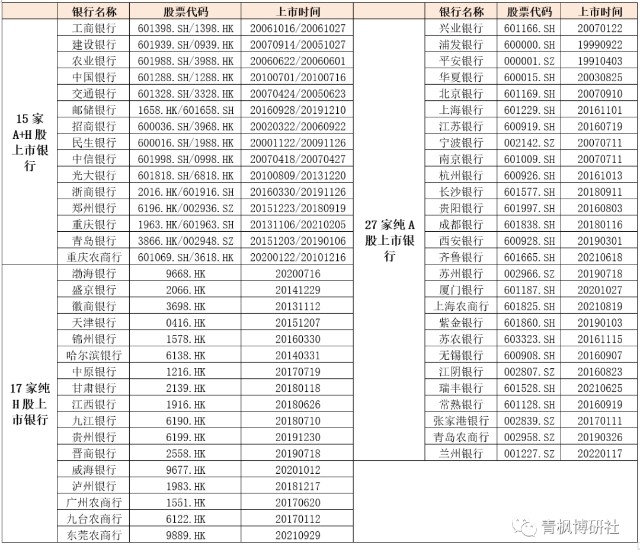

一、上市银行成员数量达59家:16家全国性银行、30家城商行与13家农商行

(一)目前共有59家上市(含A股与港股),具体包括6家国有大行、10家股份行(仅余广发银行与恒丰银行未上市)、30家城商行以及13家农商行。此外,59家上市银行可进一步分为15家A+H股上市银行、27家纯A股上市银行、17家纯H股上市银行。

(二)这59家上市银行的代表性较好,2021年底总资产达到238.22亿元、贷款余额达136.11万亿(零售贷款为为55.58万亿)、存款余额达162.21万亿元(零售存款为73.88万亿)、投资余额为68.62万亿、同业负债余额为26.01万亿、应付债券(含同业存单与二级资本债)余额为17.06万亿,2021年全年实现营收6.05万亿、拨备前净利润3.95万亿、归母净利润1.97万亿。

(三)本报告部分指标按总资产规模从高到低依次排序,这样做的理由是便于观察不同体量的银行各指标的整体情况,毕竟不同体量的银行在资产负债期限、结构、价格等方面存在不小差异,特别是结构层面。

二、主要经营指标情况一览

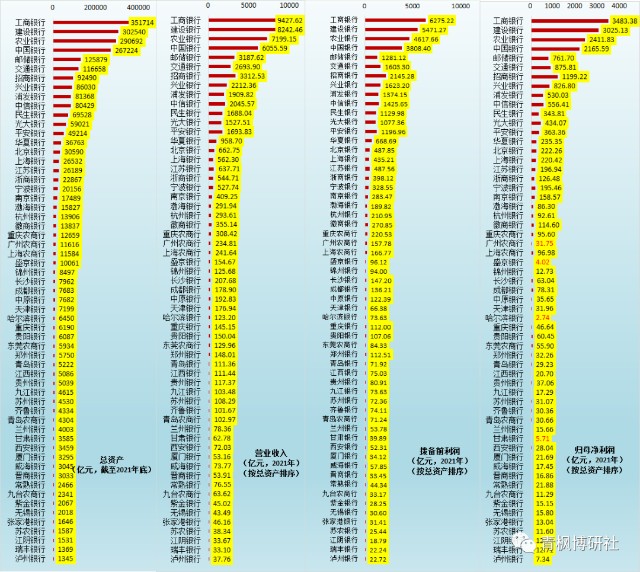

(一)绝对值:总资产、营收、归母净利润与拨备前利润

这部分聚焦总资产、营收、归母净利润与拨备前利润四个指标。

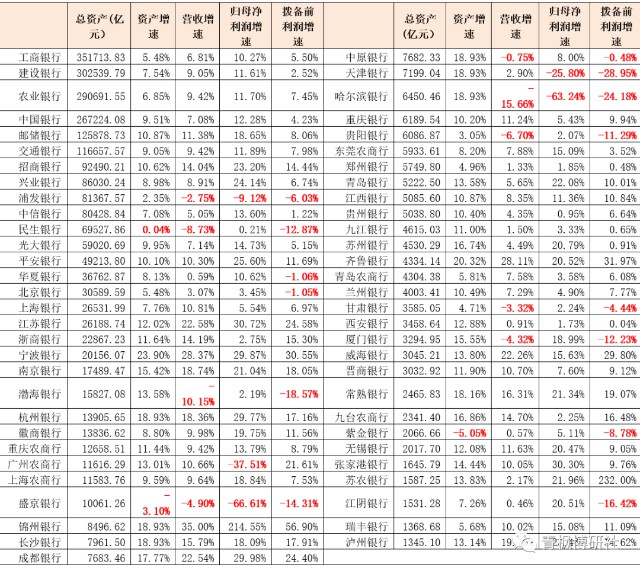

(二)同比增速:2家银行缩表,9家营收下降、14家拨备前利润下降

1、2021年有2家银行缩表,分别为盛京银行总资产下降3.10%、总资产下降5.05%,此外2021年总资产仅微增0.04%,基本没变化。

2、2021年有9家上市银行营收同比出现了下降,从高到低依次为哈尔滨银行下降15.66%、渤海银行下降10.15%、民生银行下降8.73%、下降6.70%、盛京银行下降4.90%、下降4.32%、甘肃银行下降3.32%、下降2.75%、中原银行下降0.75%。

3、2021年有5家上市银行的归母净利润同比出现了下降,分别为盛京银行下降66.61%、哈尔滨银行下降53.24%、广州农商行下降37.51%、天津银行下降25.80%、浦发银行下降9.10%。此外民生银行仅增长0.21%。

4、2021年有14家上市银行的拨备前利润同比出现了下降,从高到低依次为天津银行下降28.95%、哈尔滨银行下降24.18%、渤海银行下降18.57%、下降16.42%、盛京银行下降14.31%、厦门银行下降12.23%、贵阳银行下降11.29%、紫金银行下降8.78%、甘肃银行下降4.44%、下降1.05%、中原银行下降0.48%。

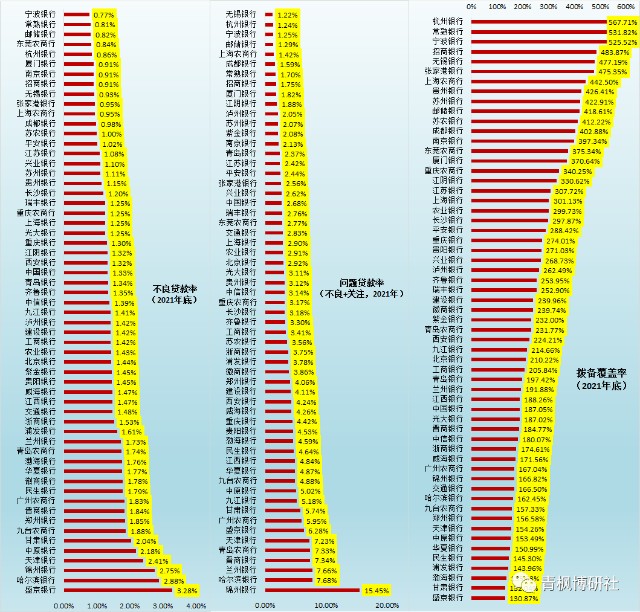

(三)资产质量:11家问题贷款率超过5%、19家拨备覆盖率超过300%

资产质量有很多指标,这里我们只关注三个,即不良贷款率、问题贷款率(不良贷款率与关注贷款率的合计)和和拨备覆盖率。

1、有6家银行的不良贷款率超过2%,从高到低依次为盛京银行(3.28%)、哈尔滨银行(2.88%)、锦州银行(2.75%)、天津银行(2.41%)、中原银行(2.18%)、甘肃银行(2.04%);亦有12家银行的不良贷款率低于1%。

2、有11家银行的问题贷款率超过5%,从高到低依次为锦州银行(15.45%)、哈尔滨银行(7.68%)、(7.66%)、晋商银行(7.34%)、青岛农商行(7.33%)、天津银行(7.23%)、盛京银行(6.28%)、广州农商行(5.95%)、甘肃银行(5.74%)、九江银行(5.18%)以及中原银行(5.02%)。

3、根据最新导向看,政策部门正鼓励上市银行通过逐步降低其拨备覆盖率率来释放信贷空间。截至2021年底,有19家银行的拨备覆盖率超过300%、12家银行的拨备覆盖率超过400%、3家银行的拨备覆盖率超过500%。拨备覆盖率从高到低的银行依次为(567.71%)、(531.82%)、(525.52%)、(483.87%)、(477.19%)、张家港银行(475.35%)、上海农商行(442.50%)、贵州银行(426.41%)、(422.91%)、(418.61%)、(412.22%)、(402.88%)。

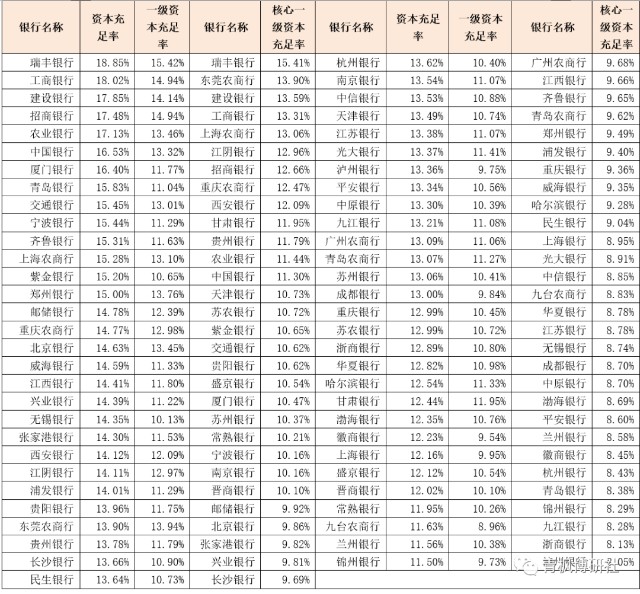

(四)资本充足率与核心一级资本充足率:平均分别超过14%和10%

这里主要关注资本充足率(二级资本债)、一级资本充足率(可以通过优先股与永续债补充)与核心一级资本充足率(只能通过提升自我盈利能力来实现)三个指标。整体上看,泸州银行、、九江银行、锦州银行、、杭州银行、徽商银行等银行的资本补充压力较大,这里不再赘述。

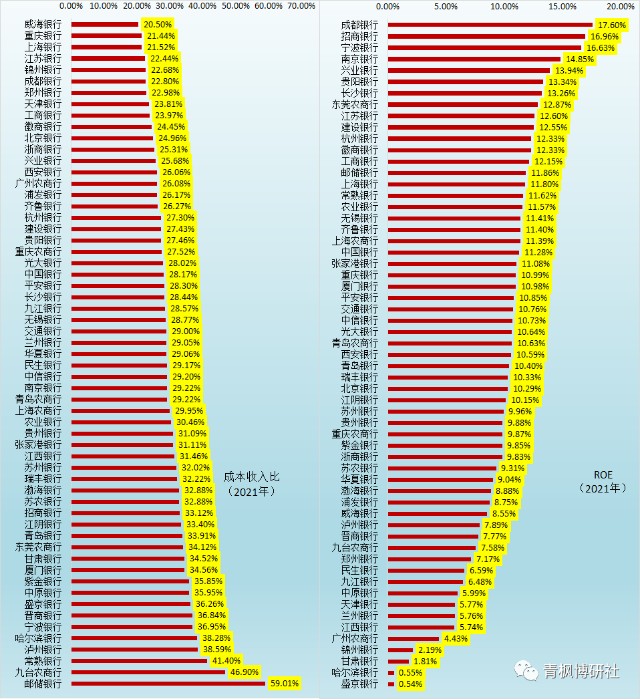

(五)成本收入比与ROE:平均分别为30.25%与9.87%

1、成本收入比代表着一家银行的运营管理能力,但并非是越低越好,且和拨备覆盖率一样,近年政策部门似乎也有意推动上市银行通过提高成本收入比来向实体经济让让利,理由就是国内银行的成本收入比远远低于海外银行。2021年,共有36家上市银行的成本收入比低于30%。

2、ROE代表着银行对股东的回报能力,越高越好。2021年,有13家银行的ROE高于12%,从高到低依次为成都银行(17.60%)、招商银行(16.96%)、宁波银行银行(16.63%)、(14.85%)、(13.94%)、贵阳银行(13.34%)、(13.26%)、东莞农商行(12.87%)、(12.60%)、(12.55%)、杭州银行(12.33%)、徽商银行(12.33%)、(12.15%)。

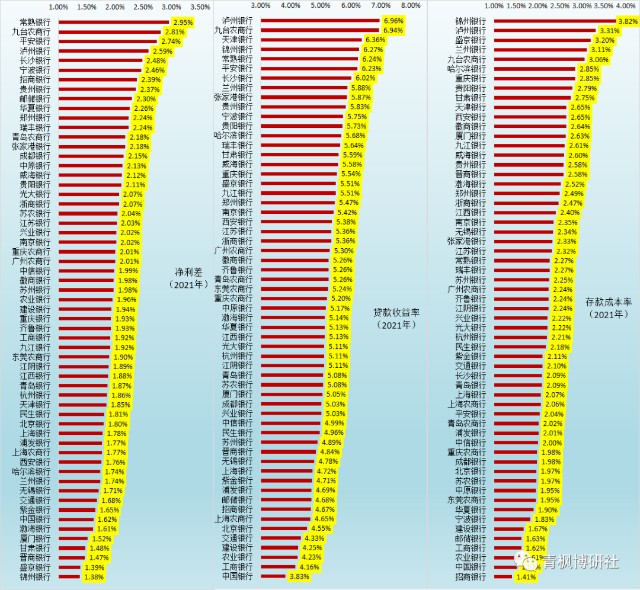

(六)定价端:净利差平均为2%、存贷款利率平均分别为2.30%和5.27%

净利差与存贷款利率代表着银行的资产负债定价能力,银行总希望有更高的净利差、更高的贷款利率以及更低的存款利率,从而可实现更高的利息净收入,但受制于风险、竞争等因素,上述目标总是困难重重。

1、2021年净利差平均水平为2%,26家银行的净利差超过平均水平,12家银行的净利差超过2.20%。

2、2021年贷款利率平均水平为5.27%,7家银行的贷款利率超过6%,从高到低依次为泸州银行(6.96%)、九台农商行(6.94%)、天津银行(6.36%)、锦州银行(6.27%)、常熟银行(6.24%)、(6.23%)、长沙银行(6.02%)。

3、2021年存款利率平均水平为2.30%,5家银行的存款利率超过3%,从高到低依次依次为锦州银行(3.82%)、泸州银行(3.31%)、盛京银行(3.20%)、兰州银行(3.11%)、九台农商行(3.06%)。另有14家银行的存款利率低于2%,从低到高依次为招行(1.41%)、中行(1.52%)、农行(1.61%)、工行(1.62%)、邮储银行(1.63%)、建行(1.67%)、宁波银行(1.83%)、(1.90%)、东莞农商行(1.95%)、中原银行(1.95%)、苏农银行(1.97%)、北京银行(1.97%)、成都银行(1.98%)以及重庆农商行(1.98%)。

三、资产负债结构

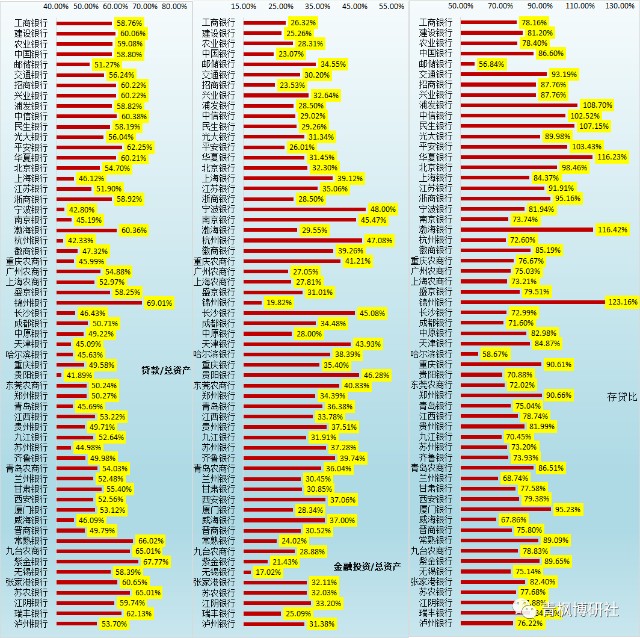

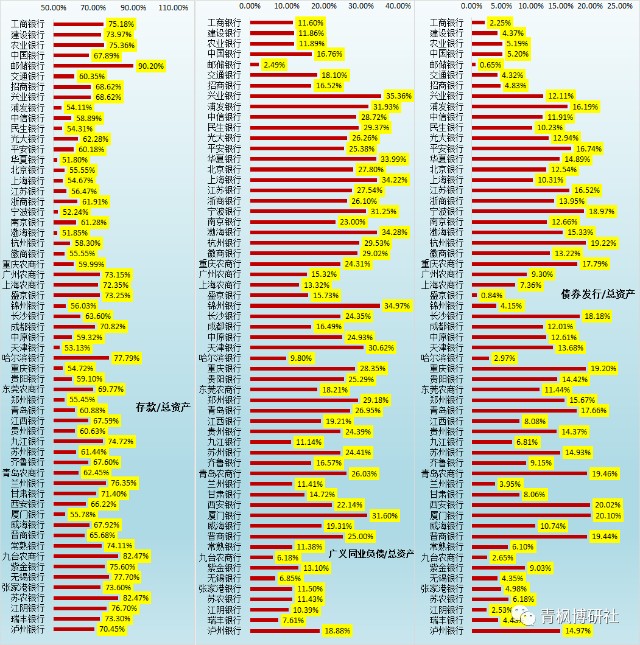

(一)资产端:贷款、金融投资占总资产的比例分别为54.21%和32.70%

资产端主要分为贷款和金融投资两部分,而金融投资又可以进一步分为债券投资、非标投资、基金投资等三个部分,关于金融投资细项这里不再赘述,后续将有专题进行讨论。截至2021年底,上市银行贷款占总资产的比例平均为54.21%(区间为40-70%),金融投资占总资产的比例平均为32.70%(区间为17-50%),存贷比平均为83.67%。

(二)负债端:存款、广义同业负债占总资产的比例分别为65.65%和21.09%

负债端主要分为存款、广义同业负债、向中央借款三个部分,而广义同业负债又可以进一步分为传统同业负债(同业存放、拆入资金和卖出回购)和债券发行两部分。2021年底,存款占总资产的平均比例为65.65%、广义同业负债占总资产的比例平均为21.09%、债券发行占总资产的比例平均为10.88%。

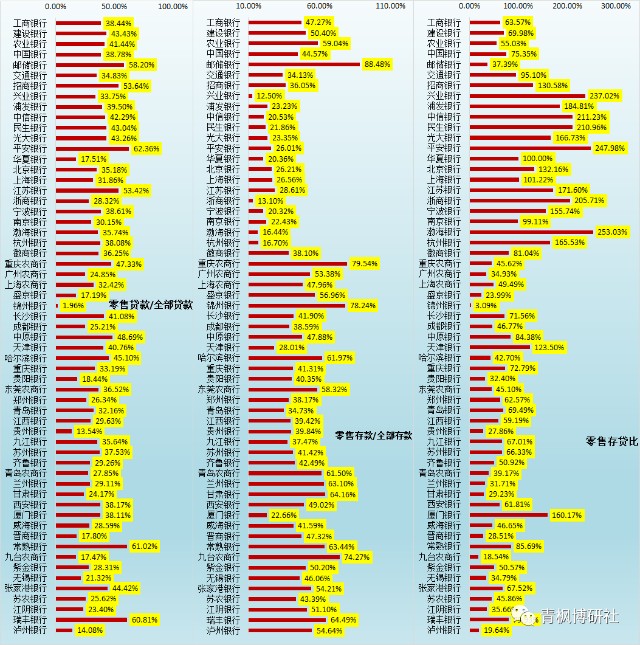

(三)零售端:贷款端占比34.49%、存款占比42.63%

零售端的结构主要通过三个指标来刻画,分别为零售贷款占全部贷款的比例、零售存款占全部存款的比例以及零售存贷比。截至2021年底,零售贷款占全部贷款的比例平均为34.49%、零售存款占全部存款的比例平均为42.63%、零售存贷比平均为87.56%。

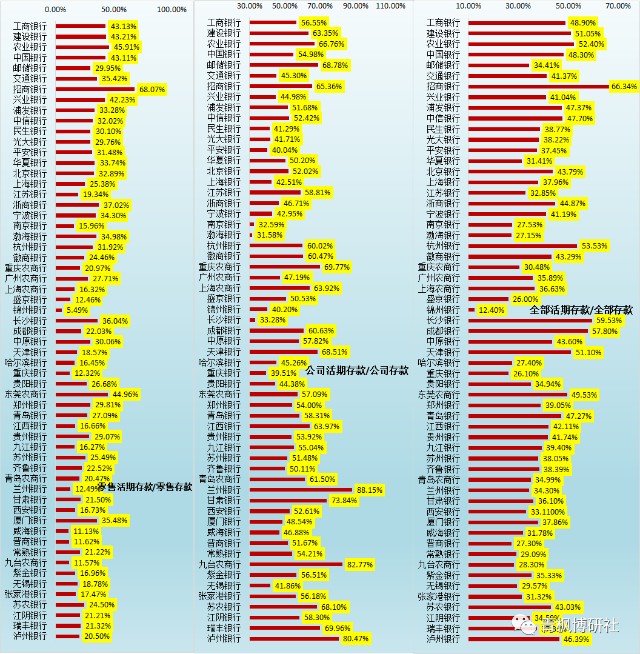

(四)存款期限端:零售端活期占比为26.40%、公司端活期占比为54.70%

存款期限端亦可进一步分为活期与定期两类。截至2021年底,零售活期存款占全部零售存款的比例平均为26.40%,公司活期存款占全部公司存款的比例平均为54.70%,全部活期存款占全部存款的比例平均为39.06%。

四、关注两大表外业务:非保本理财与资产托管

理财业务与托管业务是商业银行的两大表外业务,但这集中度比较高。

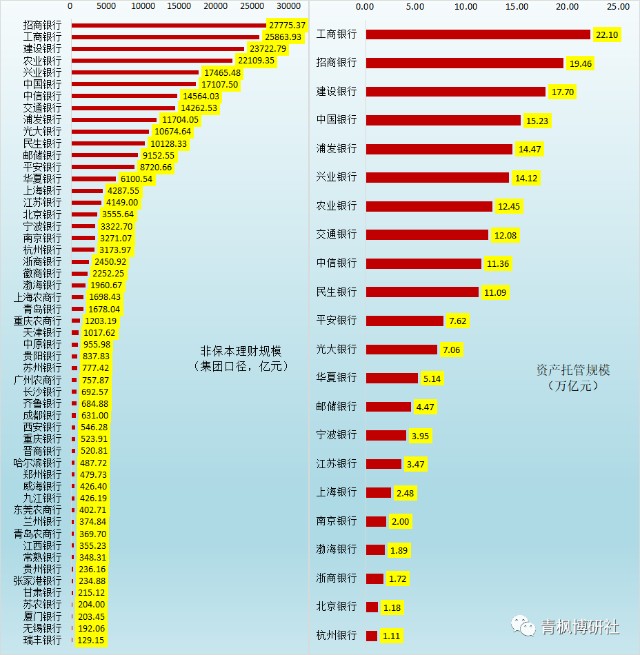

(一)非保本理财:54家银行合计26.54万亿,37家银行超过500亿元

目前有53家上市银行披露了非保本理财余额(截至2021年底,含理财公司)。截至2021年底,54家上市银行的非保本理财余额合计达到26.54万亿(广州农商行的数据为2021年6月底)。其中,非保本理财余额超过万亿的银行有11家,超过1000亿元的银行27家,超过500亿元的银行有37家。

在非保本理财余额超过1000亿元的上市银行中,尚有北京银行、浙商银行、上海农商行、天津银行等四家未获批设立理财公司。非保本理财余额位于500-1000亿元之间的10家上市银行均未获批设立理财公司。

(二)资产托管:22家银行合计达到192.15万亿,10家超过10万亿

目前有22家上市银行披露了资产托管规模数据,合计达到192.15万亿(北京银行的数据为2021年6月底)。其中,10家银行的资产托管规模超过10万亿,从高到低依次为工行(22.10万亿)、招行(19.46万亿)、建行(17.70万亿)、中行(15.23万亿)、浦发银行(14.47万亿)、兴业银行(14.12万亿)、农行(12.45万亿)、交行(12.08万亿)、(11.36万亿)以及民生银(11.09万亿)。

另有11家银行的资产托管规模超过1万亿,从高到低依次为平安银行(7.62万亿)、(7.06万亿)、华夏银行(5.14万亿)、邮储银行(4.47万亿)、宁波银行(3.95万亿)、江苏银行(3.47万亿)、(2.48万亿)、南京银行(2万亿)、渤海银行(1.89万亿)、浙商银行(1.72万亿)、北京银行(1.18万 亿)、杭州银行(1.11万亿)。

扫一扫关注我们,了解最新精彩内容