新“国九条”鼓励银行理财参与资本市场 混合类产品成“新宠”(新“杨门女将”的阵地故事 ——记兴业银行上海杨浦支行的姑娘们)

转自:贝壳财经

银行理财公司策略谋变。在新“国九条”鼓励银行理财资金进入资本市场之下,越来越多的银行理财公司正在重启投资权益类资产之路。

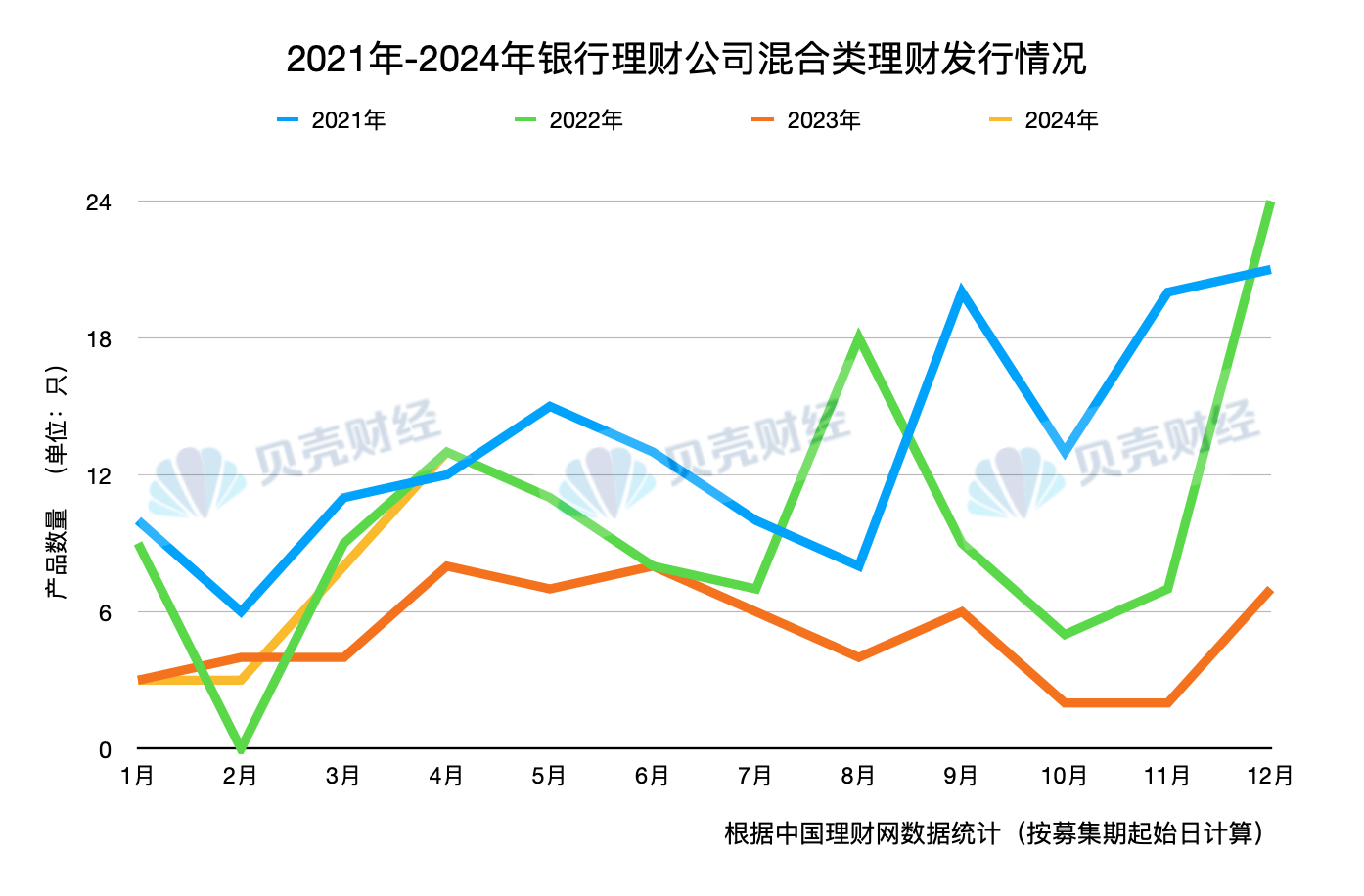

贝壳财经记者根据中国理财网数据统计,截至4月17日,今年银行理财有7家理财公司已经或即将发售混合类理财产品共计13只。今年4月是自2023年以来单月发行量最高的月份。

在银行理财中,混合类产品以固收类和权益类资产为主,其可含有的权益类资产占比可在20%-80%,这意味着权益类资产可多于固收类理财、少于权益类理财产品。

当前资本市场边际风险减弱,在固收类理财收益不断下降的通道中,布局权益类资产有助于未来一段时间理财收益的提升。业内普遍认为,近期出炉的新“国九条”将有助于理财公司推动银行理财业务的创新和发展,加大对股票型、混合型产品的创新,满足投资者对高收益产品的需求。

数量上升有混合类产品首发募集规模破20亿

4月17日,招银理财发行的一只混合类理财产品——招智价值精选一年持有混合类理财计划,首发募集规模突破20亿。据了解,该产品是招银理财推出的第三只“价值精选”产品,为了吸引更多的投资者,再度打出了 “累计净值低于1不收取管理费”、延长申赎时间等方式吸引客户。

另有银行理财公司人士告诉贝壳财经记者,今年以来,银行理财已开始布局权益类资产,通过部分产品增加权益类资产的比重,来寻求投资者对权益类资产接受程度的阈值。而在这一过程中,产品的收益率总体呈现相对较好的增长。

今年以来,银行理财公司正重拾混合类产品。理财网数据显示,截至4月17日,2024年已成立的混合类理财产品共有18只,其中3月发售了8只,4月发售了4只。而目前在售和预售的混合类理财产品数量达到了9只。这意味着4月仅半个月时间,银行理财公司发行了13只混合类产品数量。

事实上,根据2018年发布的“资管新规”,银行理财产品可以直接进入资本市场,这拓展了银行理财的投资渠道,多家理财公司纷纷试水混合类理财产品,并在2020-2021年达到了投资高峰。如在2021年,理财公司发行混合类理财数量(按募集期起始日计算)在多个月份达到了20只以上,平均每个月发行量约13只。

但进入2022年后,由于市场波动等因素,银行理财客户的风险承受能力有所下降,理财公司转向低波稳健的产品策略,减少了含权类理财产品的发行数量。到2023年,混合类理财产品的发行数量达到冰点。多家曾在2021年大力推出混合类理财产品的理财公司自2023以来便再未推出此类新品。

政策与市场共同作用银行理财公司重拾权益投资

理财公司重拾混合类理财产品,业内人士认为,这主要是受到了如新“国九条”等政策以及市场风险边际减弱等因素的影响。

金融监管政策资深专家周毅钦告诉贝壳财经记者,我国资本市场在经历了一段时间的震荡之后,风险已经得到了释放。同时,随着我国不断出台多重针对资本市场的利好政策,预计资本市场总体将稳健向好发展。当前部分板块股息红利优势已经显现出来,理财公司此时进入,有助于理财产品收益率提升,也能满足更多投资者多元化的投资需求。

平安理财亦认为,当前A股的风险溢价以及股债息差较2月初略有回落,但仍处于90%分位数以上的较高水平,显示股票市场具有较高的估值吸引力。与此同时,国家发改委表示对“设备更新换新”资金支持会有力度,新“国九条”及配套政策的出台,上市公司监管加严、IPO及再融资政策优化等,对A股形成中长期利好,部分公司治理较差的小微盘上市公司退市风险提升。

对于银行理财来说,招银理财相关负责人告诉贝壳财经记者,新“国九条”意味着产品端可配置更多优质资产,提高资产配置的多样性和投资效率。通过参与资本市场,银行理财产品能够更好地分享经济增长的成果,提升理财产品的收益水平,进而提高投资者的财富感知。

“政策鼓励银行理财产品通过参与资本市场,提升权益投资规模,这为公司提供了更多的业务创新空间。”招银理财相关负责人表示,这意味着理财公司可加大对股票型、混合型理财产品的设计创新,满足投资者对高收益产品的需求。

招联首席研究员董希淼亦表示,银行理财是居民投资理财的重要选择,目前理财产品存续规模近30万亿元,规模巨大。新“国九条”鼓励银行理财参与资本市场,将为资本市场带来更多增量资金,也将进一步提振投资者信心,推动资本市场健康持续发展。

银行理财发展含权产品平衡风险与投资者承受力是关键

“如果银行理财只有低波稳健产品,理财又回到了过去的老路上,竞争力会越来越弱。”有股份制银行理财公司高管告诉贝壳财经记者,理财公司探索和发展含权类产品必要性较强。

事实上,我国理财产品的投资者风险偏好正在趋于两极化发展。根据中国理财网数据显示,截至2023年底,风险偏好为一级(保守型)、四级(成长型)和五级(进取型)的个人投资者数量占比较年初均有所增加,分别增加2.02、0.14和0.46个百分点。这意味着最保守和风险承受能力最高的两个客群人数有所增加。

上述理财公司高管表示,相较于保守投资的人群,高风险承受能力的人群有所增加更加值得关注。银行理财产品中风险等级为四级和五级的理财产品占比很小,无法满足这类客群的投资需求。

在经过了2022年到2023年市场大幅波动之后,银行理财公司逐渐意识到,其投资客户的风险承受能力比基金等产品相对较低,这也意味着银行理财投资权益类产品提高收益的同时,也要尽力控制收益的回撤幅度。因此这一次银行理财公司在推进含权产品的尝试中,更加注重投资者的感受。

“在含权产品的布局上,理财公司更加注重从理财客户的投资需求和风险偏好出发,产品定位以绝对收益为主、相对收益为辅,追求长期稳健收益。 ” 招银理财相关负责人表示,通过对各细分资产和策略的深度研究,理财公司会针对不同用户设计推出不同的含权产品,如招银理财已先后推出价值+、红利+、量化+、结构+、债券+、全球+、黄金+、多元+等八大系列含权产品线。

另有股份制理财公司人士指出,在策略上理财公司还将持续“多策略”,在确保相对稳健的同时来尽力寻求更高的收益率。但这对理财公司的市场投研能力提出了更高的要求。

某国有银行理财公司亦表示,理财公司要发展好权益投资,还需要持续提升研究能力、全面加强权益投资能力建设。理财公司要平衡好规模增长与策略容量、风险偏好与合意资产规模之间的关系,增强优质资产获取能力,构建策略清晰、管理专注、责权匹配的策略体系,加强投资组合专业化、精细化、差异化管理,持续提高投资的胜率和赔率。

不过,周毅钦预计,短期来看,银行理财混合类产品的数量和规模将较2023年总体有所回升,但在总体理财产品中的规模占比较难有大幅度跨越,占比预计仍将保持在3%-4%之间。

董希淼亦表示,由于银行理财投资者风险偏好不高,公募理财产品投资股票基金面临集中度要求等约束。但从长期看,理财资金参与资本市场的规模和深度将有望稳步提升。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 赵琳

兴业杨浦支行建于2004年,是兴业银行在上海地区早期设立的支行之一。其地处杨浦老城区,背靠黄浦江,东北角是上海著名的五角场商圈,毗邻同济大学、复旦大学和上海财经大学,南面是上海四大准CBD商圈之一的北外滩商圈,西面是历史悠久的鲁迅公园和和平公园。在杨浦支行,一群年轻的姑娘们驻守着网点阵地,用她们的专业、真诚和细致,为前来的每一位客户提供最贴心的服务。

长姐管家婆的操心事

营业厅主任孙琳,自2016年走马上任以来,发现自己不知不觉多了好几根白头发。今年刚满40岁的孙琳,是一个特别直爽的人,自1995年毕业进入银行工作,先后从事过现金柜员、大堂经理、理财经理、网点负责人等岗位,从业经验丰富。这次受杨浦支行零售行长谈行长之托,负责杨浦支行营业网点个人业务的日常运营管理,协调安排着大大小小的琐碎事情,大伙儿亲切地称呼她“长姐管家婆”。

孙琳负责网点个人业务的日常运营,这是相对于网点的三大功能区域——个人业务区、现金高柜区和企业服务区而言的,实际上,来办理业务的人并不会局限在某一个区域,客户的服务体验依赖于整个网点舒适的环境、顺畅的流程、人员的专业水准及服务态度等等方面。让孙琳倍感压力和时刻操心的,便是这些大大小小的影响客户服务体验的方方面面。

杨浦老城区是老上海人聚居地,这里房屋建筑和人口密集,人口老龄化程度较高。因为上述地域背景,杨浦支行零售客户不仅总数较大,而且老年客户占比也很高。由于老年人习惯至网点办理业务,该网点客流量一直居高不下,繁忙时期一天叫号量即超过200个。老年人动作慢、疑虑多,孙琳总是叮嘱阵地的姑娘们要耐心要细致,不要忙中出错;保持地面干爽洁净,避免老年人滑倒;网点常备着老花镜、放大镜、创可贴、雨伞等等便民物件。因为只要人一多,等待时间长,客户体验就会差,所以,孙琳和阵地的姑娘们商量下来决定,一是多引导客户使用自助机具或电子银行,对于老年客户一定要手把手教会其要点,在家操作遇到问题随时联系银行;二是在理财产品集中到期等业务高峰期前,事先电话客户了解需求,错峰预约办理时间,并相应准备好产品协议;三是为客户准备茶水、饼干、报刊杂志等等。流程理顺了,工作做细了,八小时的营业时间便可以服务好更多的客户。

金花们的细心活

早上7:45,个人业务区陆续有人到岗了。和孙琳一起早早进门的是低柜理财员崔程,这是个温柔甜美的80后妹子,有一种特别的魔力——每每在厅堂遇到情绪激动大着嗓门的老年客户,小崔都会主动上前,除了言语上的解释安抚,她还会通过一些肢体接触,比如轻拍老人的肩膀、拉拉老人的手等,贴近与老人的距离,安抚好情绪再解决问题。

8:10,零售阵地的“五朵金花”已经全部到岗了,距离谈行长召集的每日晨会还有20分钟时间,姑娘们已经忙碌地做起了营业前的准备工作:大堂经理陆翌文像个扫地雷的工兵一样,一双眼睛好比探测器,反复扫描着营业厅的各个角落,卫生环境、各类机具是否完好、标示是否明显、各类便民小物件是否配备整齐、在岗员工的仪容仪表是否到位等等;四名低柜理财员说笑着整理好仪容,开始逐项检查今天所需的各类协议、产品的各项话术、宣传单页等等,然后打开电脑登陆系统签到。姑娘们精神抖擞地迎接新的一天。

大堂经理的贴心事

90后的陆翌文,是阵地“五朵金花”中最年轻的姑娘。别看她年纪小,她可是“业务百事通”。银行的大堂经理虽非管理层的“经理”,但这个岗位的职责对综合素质要求非常高:迎送客户、业务转介、客户引流、接受咨询、处理投诉、维持秩序以及指导客户使用自助机具等。可以说,客户一进门,第一个看到的便是大堂经理,大堂经理给客户的第一印象,直接决定了客户对整个网点的印象。

毕业于复旦大学的陆翌文,不仅业务素质全面,而且待客热情、细致、耐心, 被上海银行同业公会授予“敬老服务标兵”。有次,厅堂来了一位有视力障碍的老阿姨,她听了邻居的介绍,想来了解一下理财产品。由于是第一次来兴业银行,之前从来没有买过理财产品,加之她的眼睛看得很不清楚,所以显得特别拘谨。陆翌文第一时间接待了这位阿姨,仔细倾听了她的需求后,向她详细地介绍了相关产品。确认阿姨需要购买,小陆手把手地指导阿姨登陆网银购买产品,并帮助她将网银上的产品协议打印出来,关键的信息还用大号的字体进行了标注。业务办好后,小陆特地将自己的手机号码给了老阿姨,让她有问题就直接电话联系,不必多跑银行,路上不安全。这位老阿姨十分感动,后来在得知小陆怀孕后,还多次前来看望,并且带了一些孕期的杂志和简报给小陆,让小陆十分感动。

这样的故事,其实在杨浦支行网点内常常会发生,对于老年客户提供多一些的贴心服务,早已成为阵地姑娘们的习惯。

上海姑娘的慢、细、柔

孙琳和她带领的小将们是清一色的上海姑娘,具有上海姑娘共有的慢、细、柔,除了陆翌文和崔程,温和的朱怡琳、害羞的吴雯和直爽的史力,大伙儿都尽力这种把细致在老年客户的服务上做到极致。

一些老年客户听力视力下降,理解能力也不像年轻人那样强,在做风险评估问卷或购买产品时,老人可能一个问题会反复问,一是没理解二是不放心,这时,姑娘们总是慢下心来,把客户当做自己的家人,给客户递上老花镜或放大镜,认真倾听老人的想法,用尽量浅显的语言讲解,一遍不理解就说第二遍或第三遍,若老人听不清就说得大声一些,直至确认老人真正理解。

很多老年客户搞不清开放式、封闭式等产品期限,记性也不太好,姑娘们就贴心地在客户回单上用大号字体标注从几号到几号可以赎回、具体到帐时间、几点前可以来办理,并在产品到期前或赎回期前打电话再次提醒老人,避免老人错过时间或白跑一趟。

网点也遇到过一些情绪波动的老年人,或是对银行业务规则不理解而情绪激动,或是平时和子女交流少情绪低落,这种时候,姑娘们会尽量改用上海话和老人交流,若是后头无等候客户的,就多听老人说会儿话,若是有人在排队等候的,就委婉告诉老人可能要晚些时候才能陪她聊,这时孙琳或陆翌文会引导客户到里间休息,吃点小点心,若是大堂这边忙得过来,孙琳就留下来陪客户多聊一会儿。

当然,姑娘们知道何时该“柔”何时该“韧”。记得有一次,有个客户站在理财板之前,自言自语说兴业银行的利息比人家P2P公司低很多,还是买P2P比较划算,这时史力正好经过他的旁边,她停下来很严肃地和他说,理财不能单看利息,风险的大小也是必须要考虑的,之前有很多P2P公司出现问题,千万不要捡了芝麻,丢了西瓜,到时候哭都来不及。客户听了以后觉得很有道理,话糙理不糙,就打消了念头,对史力的这句提醒感谢至今。

小团队的高效率

杨浦支行的高低柜转介率在上海分行一直名列前茅,这与谈行长一直营造“大家要群策群力,不可以做个体户”的支行整体氛围密不可分。比如,现金高柜区的柜员平时不能随意离岗且隔着服务窗玻璃和客户交流有些困难,这时只要喊一声,大堂经理或顶岗人员总是第一时间出现,向客户做好业务解释,指导客户填写单据,帮助客户复印证件等。个人业务不会局限在个人业务区办理,只有与其他区域人员相互协作,提升整个流程的效率,客户服务体验提升上去了,营销也就水到渠成了。

“服务没有最好,只有更好”,谈行长这句话一直记在杨浦支行女将们的心中,她们时刻提醒自己,要不断完善服务细节,不遗漏任何一个死角,才能配得起杨浦支行“上海银行业敬老服务示范网点”和“上海金融职工窗口优质服务特色奖先进集体”这两块金灿灿的牌子。

(文/孙黎斌)

扫一扫关注我们,了解最新精彩内容