不得不说的良心融E借,工商大放水提额,这些地区有你了没(不得了了,牛回速归?)

工行融E借 融E借普遍年化利率在4.35%左右,优质的客户能达到3.85%,对比于其他商业银行十几个点的贷款来说,算是很低的了,对资金周转有需求的客户有大用处。

一:融E借是什么?

融e借是我行向符合特定条件的借款人发放的,用于个人合法合规消费用途的无担保无抵押的人民币贷款,通俗点来讲,就是个人信用消费贷款。

二:融E借的最高额度是多少?

普通客户最高可贷额度30万,某些特殊优质客户最高可达80万(根据客户资质授信不同额度)且最快可实时到账,最长可分期5年。用户可以在工行APP上打开“信用卡-借款专区-融E借”或者“最爱-贷款-融E借”,点进去融E借就能看到是否可以申请个人信用消费贷款及额度。用户可申请的额度具体由工行对该客户核定的授信额度为准。

三:融E借在征信上是如何体现的?

此额度是与信用卡额度共享的,但在征信上会显示贷款管理(因为这个款项属于个人消费贷款)。

四:融E借的申请通道有哪些?

可在手机银行、网上银行或者网点的柜台都可以办理(但首先要办理一个U盾或者密码器)。

五:融E借的使用方式有哪些?

申请融E借成功后通过金额会转入申请时指定的个人名下的工行借记卡账户(下款账户只能是本人的工行储蓄卡,它行或他人的都不行),且按照申请融E借时与工行约定的用途使用该贷款款项。用户可以用POS机刷卡消费,或支取现金。

融E借能用于买车、装修、家电、旅游、医疗等消费行业;不得用于购房、购买理财产品、投资账户交易类产品、购买债券、借贷外,只能用于个人消费。

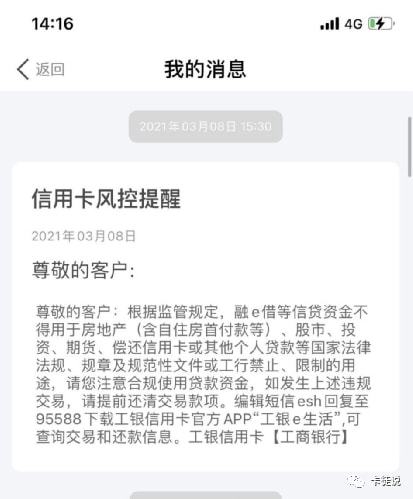

案例:卡友借了3W的融E借,秒下款之后就马上还其他银行的信用卡,接着马上风控信息就来了。

三天后接到本地银行通知要全额结清。

适合急于资金周转,且希望可以分期的客户。

六:融E借刷卡消费是否有积分?

融E借刷卡消费不计入信用卡积分计划中。

七:使用了融E借是否影响工行信用卡出固额和临额?

使用融e借不影响出固额和临额,如果融e借额度比信用卡额度高,客户可以打电话给客服把信用卡额度调平。如果客户是自助提额的话,自助注册的手银或网银是不能直接点提固的,需要撤销原本的手机银行账号,然后去网点柜面重新注册手银或网银账号,在办理密码器,后面就可以登录手银或网银自主提额。

八:使用融E借会影响房贷下款吗?

会!需要贷款买房的话,需要结清融E借且到工行网点打印结清证明。

九:使用融E借是如何避免银行风控,去规范的用款?

最好的办法就是把融e借金额取现出来,可以分时间分几笔取出来,不要一笔就取空了,取现的金额,就可以存到别的银行借记卡,然后你想干嘛就干嘛了。但是千万不要直接在入账的借记卡账户里就转到别的理财账户,银行会查得到,你的信用卡就有可能会被停止使用。也可以把金额转给你的朋友,再让朋友转到你其他账户里。

十:还清融E借之后是否可以续借?

融e借额度可以在贷款期限内循环使用,会随着持卡人的还款而恢复部分额度,等贷款有效期过期后,银行会重新评估客户的资质决定是否再给予融e借额度使用。

十一:融E借提前还款需要额外手续费吗?

工行融e借支持提前还款且不收取违约费,也可以主动还部分欠款,余下未还清的本金自动计算摊到剩余还款计划中,剩余每期还款本息会相应减少,进而总利息也会减少。提前还款的利息按实际使用天数计息。

十二:使用融E借的过程中,工行信用卡降额封卡对融E借有什么影响?

信用卡封卡降额对融e借一般没有影响,已经申请成功转入本人名下工行借记卡的融e借金额可以正常使用,并不受信用卡封卡降额的影响。但是在使用融e借的过程中信用卡的使用可能会受到影响,银行会根据客户的综合用卡、融e借贷款的使用及个人资信等情况,将客户的信用卡暂时停止使用,客户可致电客服申请解除或者至我行营业网点申请恢复用卡。

十三:已成功申请融E借出额度了,突然不想用怎么办?

在申请融e借之前,客户就要好好考虑是否要申请了,因为融e借额度是只要申请成功入账后就会收取利息,不管你用没用该金额,到了还款日就要还款。所以在申请之前客户就要考虑清楚了。

十四:为什么系统出了推荐额度却申请失败?

1.该地区的融e借业务暂时未开放,会导致融e借申请失败。

2.客户没有申领U盾、工银电子密码器导致申请失败。

3.客户手机银行注册卡中没有工银柜面注册的理财金账户卡或工银借记卡,会影响融e借申请失败。

4.工行的贷款审核是比较严格的,负债率高基本都下不了。

5.申请借款时会查征信,征信花的也下不了。

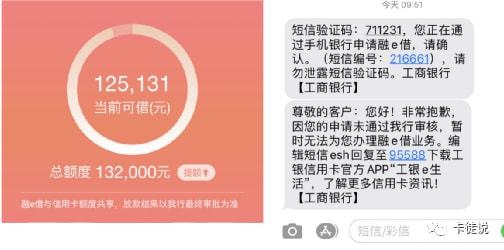

案例:卡友资质很好,车贷和房贷都在工行,有社保和公积金,基数8K。之前因为资金周转就借了三个网贷一共借了9.5W,征信上有差不多10次左右的贷款审批。无意间看到融E借有13.2W的额度,试着借出来,失败了。

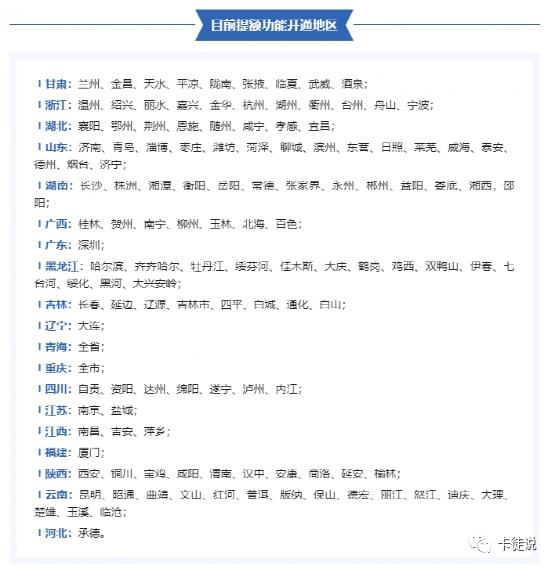

6.对系统推荐额度不满意,可以点提额按钮查询征信核定更高的额度。下面是目前开通提额功能的地区:

那么你知道如何快速养出高额的融E借吗?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

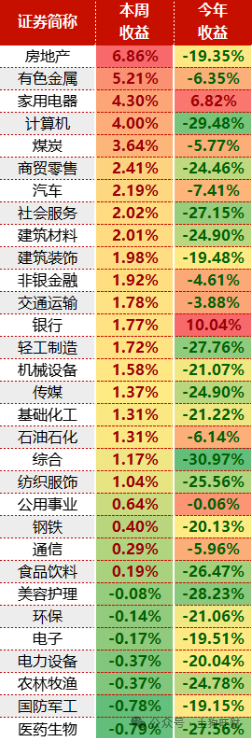

1、今日大涨:

今天上午,由人行行长潘功胜、金管局局长李云泽和证监会主席吴清共同出席的国新办新闻发布会,介绍了“金融支持经济高质量发展”的情况,政策诚意满满,随之引爆市场。具体政策要点如下:

这次是真的掏出真金白银来的实质性利好了,而且配合上交易量,虽然不知道能够反弹到什么位置,但至少在情绪上将会是一个实质性的转折。

2、上周市场点评:

对比今天,上周的反弹只是开胃菜。又是外媒提前获知消息并放风出来,先信的先享受上涨。今天涨得太突然,相信也有不少人踏空了吧,没关系上周其实总体涨得不算太多,最低点上来也是刚刚开始,好好把握都有机会。

上周基金基本全部普涨,主观基金方差较大,有个别微负的,也有大涨4%-9%的,大多都是1-3个点涨幅。量化基金比较平均,基本都在1-1.5%的涨幅区间。中性和CTA均普涨。

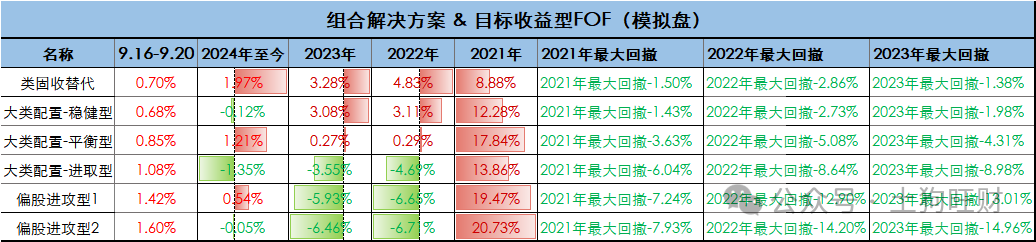

3、模拟FOF组合:

反弹刚刚开始,敬请期待~

(转自:土狗旺财)

咱们在之前的文章当中,聊到过买房送户口,已经不是什么稀罕事儿了,不过发生在一线城市,也算是开了先河。

昨天,广州市花都区的一则通知引发广泛关注。

其住房和城乡建设局印发公开了《关于进一步促进房地产市场平稳健康发展若干措施的通知》,涉及6条措施。

提到的“送户口”,指的正是《通知》中一项买房享花都“准户口”待遇的措施。

什么意思?

就是说外地购房人在市内购买新房的,可以领取花都人才绿卡,主要体现在解决子女教育方面;

有了绿卡和购房合同,可以享受到区政策性照顾入学待遇(学前教育阶段、义务教育阶段)。

后续,又有媒体确认消息的真实性,在回复中,与花都户口同权的公共服务,除了教育外,还提到机动车摇号、购房、安居保障等方面。

对于那些学历低、年龄大等群体来说还是有一定吸引力的。

尽管说不像其他热点城市直接送户口,但与当地人同权,未来想要落户,难度会有所降低。

另外,通知其余5条分别涉及:

大力推行“房票”安置(增加房票补偿方式供拆迁人选择。)、推进落实以旧换新无忧购、打通网签办证绿色通道(落实新建商品房带押网签)、鼓励现房销售、价保无忧、全力保障居民购房安全(落实城市房地产融资协调机制);

随着人口老龄化,城市劳动人口增长缓慢,甚至一些城市人口净流出,更多城市意识到,人力资源的不足将成为发展的制约;

总体上看,目前除了一线城市外,大多数城市的落户门槛已经很低,乃至零门槛,并加大了对各类人才、人口的吸纳力度,为城市注入新鲜活力。

实际上,今年以来,多个新一线城市、核心二线城市出台落户新规,放宽落户条件,买房落户,甚至部分城市还将租房落户作为政策调整的落点。

包括南京、佛山、武汉、沈阳等在内的十多个城市已经出台落户新规,包括重启购房落户、探索租房落户、提高买房积分赋分等,买房租房“送”户口。楼市因素也是不可忽视的原因之一。

据富研究院报告显示:今年上半年花都主要楼盘去化率仅为10%左右。

在中指院数据中,上半年一手住宅成交量2937套,在广州11个区中排名第四。

不管是从房地产市场角度还是人口导入方面来说,此举将刺激楼市积压的买房需求,吸引更多外来人口。

目前也只有一区开放,新政策对于楼市走势影响有限,后续还有待观察;

扫一扫关注我们,了解最新精彩内容