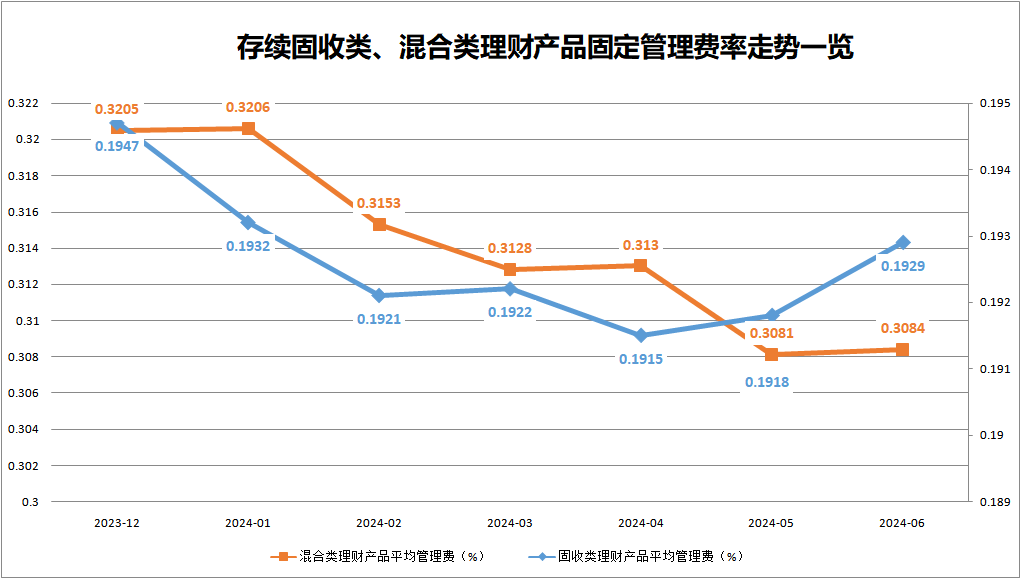

降了又降!最低“零费率”(降价也卖不动 二手房源被迫“售转租”)

审核:木鱼

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

原标题:买家:贷来的钱亏着买理财也不买房 卖家:卖不动就不卖了

二手房源被迫“售转租”

“只要房价能下跌2%,我就赚了。”把原本贷款准备买房的钱拿来买理财产品,中间亏掉的利息差,马女士盘算着用房价下降来弥补。二手房市场,买家和卖家永远在博弈。面对宁愿亏本也先“渗着”的买家,一些业主也改弦更张,将出售房源转为出租。

买房钱改买理财产品

当马女士“豪掷”200万元买完理财产品时,银行人员把她视作“VIP客户”。可他们不知道,这200万元其实是马女士借来的买房钱。

两个月前,马女士看中了北三环的一套二手房,业主原本要价500万元,后因着急变现,答应若全款支付就可便宜20万元。一心想把房子拿下的马女士,为了筹到钱,就急忙去银行申请了抵押贷款,贷了200万元。可是,当贷款办下来时,二手房市场有了变化,480万元已经算不上便宜。于是,马女士临时改了主意,转为“观望”一阵再出手。贷到的200万元,也就没派上用场。

“贷款没用上,可7.2%的利息还付着呢,这钱不能荒废。”思来想去,马女士觉得买理财产品是一种可行的方法,尽管获得的年利率只能达到5.7%,还亏着1.5%,可只要房价降幅超过1.5%,这笔息差就能完全补回来。

降价房源急售改停售

上周末,经纪人小杨将挂着“急售”字样的房源从网站上撤了下来,“降价也卖不动,业主改主意了。”

这套46平方米的小户型,原是业主一个月前委托小杨出售的。在老房集中的潘家园一带,这种满五年、小面积、低总价的房源,曾是市场中的紧缺户型,最火爆时“出一套卖一套”。自称着急出手的业主,将报价定在了175万元,38000元的单价已比3月份降了2000元。

结果,一直没有看房人愿意“接盘”。尽管小杨把房源放在了首页,也标上了“楼王”、“急售”字样,愿意上门看房的人仍是寥寥。“最近市场确实不好,要想把房卖出去,得把价格降一些。”苦心劝说下,业主无奈点头。这套175万元的房子,便一路调低,从172万元、165万元,直到163万元。

僵持了一个月,单价降到了35000元,依然没有人“接盘”。小杨还想继续劝降时,业主改了主意,决定不卖了,“急售”变成了“停售”。

“售转租”房源明显增多

卖不动的房源“售转租”,近期在二手房市场已有所体现。

据伟业我爱我家市场研究院监测,5月北京二手房市场新增房源与4月相比回落3.49%;而租赁房源挂牌量方面,5月挂牌量环比增长9.1%,同比增长79.3%,租赁房源明显增多。涌入租赁市场的房屋中,就包括部分“转售为租”的二手房。

“这些‘转售为租’的业主,多是拥有2到3套房子、又没有太多资金压力的业主。在二手房市场冷淡、议价空间越来越大时,他们觉得大幅度折价出售很亏,不如转售为租。”伟业我爱我家市场研究院分析师宋辉指出,由于过往多年来房价的持续上行,部分二手房业主对于后市价格上涨的预期依然存在。这种预期会促使业主在价格下滑、房子卖不动时,转为持有出租,而非大力度抛售。“毕竟,房租持有成本很低。”

降低起购门槛,提高年化收益,热推大额存单、智能存款——

岁末年初,银行理财送“福利”

湖南日报·华声在线记者 刘永涛

岁末年初,在资金趋紧、利率市场化加速等多重因素影响下,各大银行争相吸收存款,纷纷推出理财新品。

降低起购门槛,提高年化收益,热推大额存单、智能存款……银行各种作战招数集中登场,给客户送上“福利”。对于投资者来说,瞅准时机挑选合适的理财产品,也可有更多“赚头”。

理财门槛普降

“终于退出了P2P,股票也清仓了,还是买点银行理财踏实。”长沙市民蔡女士,前些天将手中闲散资金全部买了银行理财,年化收益率4.2%,虽无法与她一度追求的高收益相比,但她也不用太担心风险了。

还有一个变化,蔡女士印象深刻:银行理财起购门槛已由5万元降至1万元。购买银行理财产品,对众多投资者而言,更加简单从容。

在长沙芙蓉中路一家银行网点大堂,记者看到最醒目处摆放着理财展架,推介该行最新的理财产品,产品名称、期限、收益率等等一览无余,其中“起购门槛1万元”字样被特别标注。大堂经理介绍,起购金额降低后,一次购买两三万元银行理财的居民越来越多。

随着资管新规落地,银行理财市场加速转型。中信、光大、招行、恒丰、平安、华融湘江银行等均已推出1万元起购的净值型产品。这类产品在理财规模中的占比,还在不断扩大。

当高收益投资渠道风险凸显,以余额宝为代表的货币基金和其他互联网“宝宝”的收益率先后跌穿4%、3%的关口,降低身段的银行理财,变得接地气,亲和力更足。

华融湘江银行湘江新区分行零售主管行长邓双斌坦言,不少客户在P2P到期或在股市吃过亏后,重新来银行买了理财。该行近期推出的富盈计划18178号理财产品,预期年化收益率4.7%,1万元起存,就受到客户青睐。

大额存单发力

大额存单作为银行吸收存款的另一利器,利率继续上浮。其中3个月、6个月、1年期、2年期和3年期的大额存单平均利率分别达到1.639%、1.940%、2.269%、3.180%和4.162%,均创下9月以来的新高。

比如,光大银行3年期大额存单,20万元起存,利率4.18%,3年到期后利息可达25080元,且可按月领息,在银行同类产品中的上浮幅度大,灵活性强。

华融湘江银行的大额存单,期限从1个月至5年的产品均有销售,所有产品利率较基准利率全线上浮55%,最高收益率可达4.2625%,较市场大额存单平均利率高出10个百分点。

银行在大额存单上除上调利率外,其计息方式等也在不断创新。目前大额存单实行靠档计息,一般分为20万元、30万元、50万元、100万元,不同档位利率水平不同。随着市场鏖战加剧,利率顶格上浮的大额存单已频频出现。

光大银行长沙分行零售部副总经理刘艳玲表示,大额存单是目前颇受市民欢迎的存款产品,保本保息,起点金额较低,利率上浮幅度大,锁定中长期收益,可以提前支取或办理质押贷款,兼具稳定性、收益性和流动性。

融360监测的35家银行大额存单利率数据显示,11月大额存单利率均值较10月略有上升。除了调高定存利率,还有部分银行增加大额存单起购档位,使得揽储竞争日趋激烈。

智能存款升温

近两年崛起的民营银行,则不约而同推出智能存款产品。这类产品是比传统定期存款更便利的存款服务,既有活期的灵活性,又有定期的高收益,随存随取、年利率普遍能达到4%以上。

记者了解到,湖南三湘银行、微众银行、网商银行、富民银行、苏宁银行、蓝海银行、众邦银行等多家民营银行正在力推智能存款。

目前民营银行推出的这类创新存款产品,大多50元起存,上不封顶,随时购买,当天起息,支取可实时到账。通常客户每存入一笔智能存款,均会对应一笔定期存款,从而获得定期的收益。

这类产品收益如何计算?

以某智能存款为例,假设客户2018年1月初在银行存入1万元,存期3年,年利率为4%,客户在2018年7月初发起全额支取申请,其实际存入天数为180天,可收到本息:10000+10000*4%*180/360=10200(元)。

融360监测数据显示,截至12月5月,多数民营银行的智能存款年化利率在4%以上。

与非民营银行理财产品相比,民营银行智能存款利率的比较优势明显。比如,湖南某国有大行一年期定期存款利率为1.75%,一年期浮动型理财预期收益率仅为3.5%。

一位民营银行业务负责人表示,民营银行与传统银行相比,受限于营业网点较少,虽增加了揽储难度,不过也节省了人力成本,通过网络渠道推广,能够更多地回馈客户,提供较高收益。

扫一扫关注我们,了解最新精彩内容