基金分红“不翼而飞”,账户里却多了只基金!微信擅自做了主?

来源:中国证券报

基金分红的用途本应投资者说了算,但投资者张明(化名)发现,微信擅自替他做了主。

张明持有的一只基金分红后,钱却没有进入他的账户。反复查询后发现,在自己没有任何操作的情况下,微信理财通将这笔分红变为一只货币基金的份额。

“真是活久见!”张明说,“其他平台都会有短信提醒,理财通没有任何通知。更何况,我不需要有人自作主张替我理财。”

“不请自来”的货基

近日,张明打开微信理财通界面时,惊讶地发现自己多了一只货币基金。钱从何而来?又是谁替他选择这只货币基金?

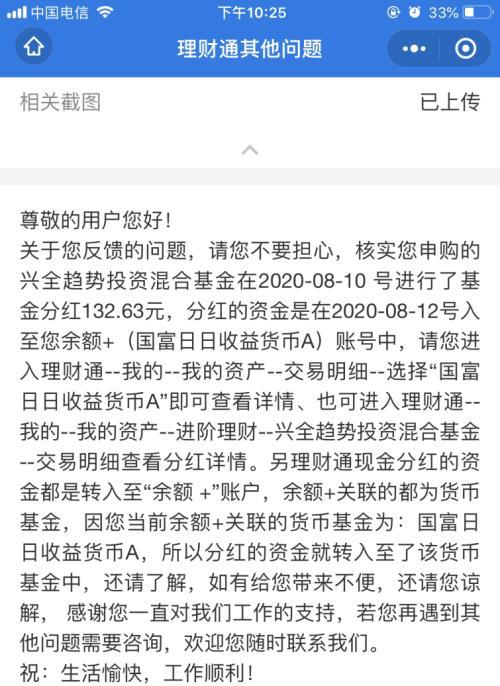

通过咨询腾讯客服,张明发现,原来是自己通过理财通购买的基金进行了现金分红,而分到的资金直接拨入余额+账户,自动为客户购买了货币基金“国富日日收益货币A”。

作为90后基民的张明在不少平台都持有基金,只有微信理财通将现金分红变成货币基金份额。

张明在理财通中从未使用过余额+功能,理财通有权将投资人的现金分红放在余额+中吗?又是谁替张明选择一只货币基金?

张明与腾讯客服的对话

面对追问,客服人员多次解释货币基金可以随时取出,并不会实际上给投资人造成损失,但对于张明的质疑,该客服人员并未给予正面回答,而是许诺1-3个工作日给予回复。但此后,张明并没有收到回复。

微信理财通里基金现金分红由“现金”变成了“货币基金”,是个例还是普遍现象?一个月后,中国证券报记者就张明的问题再次联系微信理财通客服。

来源:理财通

在沟通中,记者了解到,理财通的现金分红规则是转入余额+账户,而非回到原资金账户,如投资人要获取现金,必须先赎回再获现。此外,余额+关联的都是货币基金,“国富日日收益货币A”是其中一只,也是张明余额+关联的产品,故现金分红直接进入该基金。

三大疑惑难解

张明的诉求本质上是对理财通擅自处置现金分红的质疑:

1、理财通是否已尽提醒义务?

2、余额+何时开通?

3、默认产品如何确定?

针对这些问题,记者拨打95017理财通专线进行询问。“没有短信提示,需要关注‘腾讯理财通’官方公众号获取相关信息。”客服人员说,关联“国富日日收益货币A”与可能与货币基金当日最高收益率存在关系。

针对这些问题,中证君采访了腾讯方面。有关工作人员说,在分红选择方式界面上,现金分红一栏下面明确写着“将分红所得资金放到余额+,可灵活取出”。界面下方还有对分红方式的补充说明,提示用户修改余额+的默认产品。

此外,在帮助中心中也存在基金分红进入余额+账户的介绍。

来源:理财通

值得注意的是,在分红选择方式界面,与余额+有关的提示信息只存在最新的版本中,记者随即打开相同的界面,并未发现类似提示。

来源:理财通

张明本人也没能看到有关“现金分红进入余额+”的任何提醒。在他看来,“如果未选择分红方式,我们将按照基金公司默认的方式进行分红”一句,指向太模糊,因为其手中基金公司官方APP的现金分红都发放的是现金而非货币基金。

至于余额+的开通状况,上述工作人员表示,在使用理财通购买基金产品时,用户会收到开通余额+账户的提示,甚至特别提醒余额+账户开通时会直接确定默认产品(以开通时7日年化最高的货币基金作为默认),而投资人也可在余额+中更换默认货币基金。

张明认为,如果现金分红必须分到货币基金也应当是“零钱通”账户而非“余额+”账户。“零钱通也是货币基金,而且平时付款转账都没什么障碍,但是余额+不是。余额+必须要经过赎回提现的过程,取出资金必须到银行卡,很不方便。”张明说。

越权代理?

“进行分红的基金公司就不管吗?只要产品无明显风险和随存随取就能越过我买基金吗?微信理财通涉及越权代理吗?”张明质疑说。

“我们把客户选择现金分红打包发送给销售机构,然后由销售机构分别为每一位客户来入账,我们是看不到代销机构客户的银行卡信息的,所以是由代销机构来入账。”进行分红的基金公司客服人员说,“现金分红具体分在哪里,只有代销机构知道。”

记者还了解到,基金公司整体打包拨款,代销机构负责入账非常普遍,不仅是微信理财通,任何一家第三方销售公司、银行、券商都是如此操作。

由于货币基金自身特点,投资人无需担心“随存随取的灵活性”和“承受风险导致亏损问题”,因此少有人关注。“他就是看准了这一点,所以才敢把现金分红划到货币基金去,本质上就是越权行为。”张明说。

一位上海律师说:“投资者和微信理财通之间的法律关系需要明确界定,但不管怎么定性,理财通的做法等于是擅自改变了投资人的资金用途,可以说是越权代理或者无权代理。”

据悉,理财通是腾讯官方理财平台,依托微信为投资者提供理财服务。总用户超过1.5亿,资金保有量超过8000亿,产品数量超过1000只。

1月19日(周二)晚7点半,悟空投资董事长鲍际刚,川财证券首席经济学家、研究所所长陈雳将做客中证报“金牛来了”,围绕“春季行情躁动 哪些板块还是价值洼地?”主题,为你在线答疑解惑。

扫一扫关注我们,了解最新精彩内容