结婚后夫妻双方如何理财? 将分四大部分(结婚才3年,老实男人就变了脸)

结婚后两人赚钱两人花,花销也越来越大,所以理财是很有必要的。最近有一位结婚的朋友询问,结婚后夫妻双方如何理财?其实需要通过分四大部分,其中40%的收入用来理财,一起去看看吧。

在理财之前,首先要对家庭的收入和支出有一个大概的了解,然后再进行区分。一般情况下,40%用来投资理财,一般建议配置资产,来达到收益最大化。30%用来购买中低风险的理财产品,10%用来购买高风险收益理财产品,这样就能达到风险和收益都兼顾。

30%用来生活支出,这部分钱是每个月都要支出的,可以放在活期的余额宝或微信零钱通,随时都能取出;20%用来定期存款,理财是有风险的,所以这部分钱是对未来风险的一个预存;10%用来购买保险,毕竟未来发生什么事谁也不知道,买一份保险也是为了一份保障。

四年前,闺蜜阿秀听了丈夫的话,在家做全职妈妈,除了带孩子就是做家务,把家里收拾干净,但结局却很悲催。

有时候想想现实居然真的是这样,越是贤惠的女人,越容易被男人嫌弃。

说白了,人性如此,没人会真心尊重户头空空的人。

01

看着她凌乱的头发,那张不知道被眼泪冲刷了多少遍憔悴的脸,那身结婚前买的睡衣也洗得褪了色,松松垮垮地挂在身上。

这样的阿秀陌生又可怜,我不知道该怎么劝她,而说到这次吵架的起因真的是一件小到不行的事儿。

晚上7点多,卧室的门被孩子反锁,钥匙又在卧室。阿秀说打电话请开锁的师傅,先吃晚饭,边吃边等。

老公突然发火:“你说得轻松,这个点找人来开锁,至少300块,你以为我挣钱容易啊!”

她说:“那不开锁怎么办?孩子一会就睡觉了。你先吃饭,我去打电话。”

老公责怪道:“吃吃吃,你就知道吃!一天天地不上班吃闲饭,连孩子都带不好吗?你是猪脑子啊?”

吼完之后,扔下她和孩子,还有精心准备的饭菜,摔门而走。

02

说到这儿,阿秀开始哽咽,还小心地压抑着哭声,生怕吵醒了睡熟的孩子。

婚后的阿秀特别理解丈夫赚钱养家不容易。每个月的生活费,她都节省节省再节省的花。

买菜只买够儿子和丈夫吃的荤菜,出门都是素面朝天,衣服只要不是破了或者穿不下,她都将就穿着。但即便是这样,阿秀依旧逃不过数落与嫌弃!

离婚吗? 日子似乎还能过下去。 老公虽然对她冷嘲热讽,嫌她不能赚钱,但是还算顾家。无不良嗜好,也不出去鬼混。

不离吗? 似乎每一分钟都是煎熬。 老公不顺心或者是婆婆挑唆几句,她就成了那个出气筒,各种软刀子硬刀子往她心窝上扎。

“你有什么本事,除了带孩子,你挣过一分钱吗?”

“整天就知道哭哭哭!我妈怎么着你了?我天天累死累活,你吃我的喝我的用我的,你就该孝顺我妈!”

03

阿秀年轻时有很多优秀的追求者,也曾做到过销售冠军,那时的她,一套护肤品的钱,就够她现在几个月的生活费。

当年她看中这个男人忠厚老实,以为可以过上岁月静好的日子。谁知生活竟然开了这么大的玩笑!

选择全职在家,也是老公说婆婆年纪大了,文化水平低,会给孩子乱吃东西,全家人请求她全职在家,给孩子更好的陪伴......

“原来再贤惠,也抵不过1个月1万块钱的收入来得有用啊。 ”

本以为少年夫妻,情真意切,但是最终还是逃不过一个“钱”字。

04

其实阿秀不算特例,这样的悲剧发生在很多家庭。当然也有例外,我认识的另外一位宝妈悦悦,就是这个群体中的“另类”。

每次遇见悦悦,她都化着精致的淡妆,修得整齐圆润的指甲,体面考究的衣服,浑身散发出自信耀眼的光芒。

能让自己活成这样,悦悦确实不是一简单的姑娘。

她从开始工作,就很关注自己的经济状况,通过升职加薪、积极抓住赚钱机会,加上合理的理财,几年下来,攒下了房子的首付,在婚前就靠自己买了一套50平方的复式。

婚后没多久她就怀孕了。因为跟婆婆的理念不合,妈妈身体又不好,她直接请了阿姨,照顾日常起居。

在生产前的一个月,就订好了月嫂和育儿嫂,坐了一个舒服的月子。

去年年底,通过理财的收益,悦悦投资了一家店铺。店铺的面积不大,却被她打理的很舒心。

看着店里络绎不绝的客人,还有她温柔淡然的微笑,我知道,她的人生又前进了一步。

我好奇的向她讨教,她说: “女人要活得自在,最重要的不是嫁了一个什么样的男人,而是有钱傍身,有钱你就有底气。 ”

05

同样是结婚带娃,你能说悦悦不贤惠吗?家庭、事业、金钱、感情……她全部打理得井井有条。

同样是女人,她能活得如此潇洒自在,而你却活得这么窝囊这么累。是因为老公,因为婆婆,或是因为各种原因吗?其实都不是。

很多时候, 我们 深陷生活的泥潭,恰恰忘记了自己本该在最耀眼的时光里,活出自己,不因钱被羁绊住。

说到这儿,不得不提“超级暖男”嗯哼的妈妈—— 霍思燕 。

从爸爸去哪儿开始,听话懂事的嗯哼和温柔体贴的杜江吸粉无数,能拥有这样一个幸福美满的家庭真是让人羡慕,大家纷纷感慨老天对霍思燕的厚爱。

但直到霍思燕在一个节目中霸气地说: 我们家的生活费,基本上都是我理财赚来的。

原来女神的幸福不是老天给的,而是握在她自己手中。

每个月,每个季度,每半年霍思燕都会去盘点账目。 拿着理财收益来支付一家人的生活费用,而真正赚的钱用来投资其他东西!

有人说,明星家庭有钱才要理财! 这是一个误区。

理财不分钱多钱少,未雨绸缪、提前规划才是最重要的。 普通家庭也可以根据自己的实际情况制定出合理的理财计划,让自己和家人过上更好的生活。 钱只有两个作用: 一是解决问题,二是制造快乐。 家庭理财无小事,事关每个家庭的美好生活。

理财和不理财,一个又一个的家庭就在这一天天中拉开了距离!

06

财商本质上是一种思维, 学习理财后我认识一个理财界网红,也是这么说的。

她每年的理财收益,超过普通人10年的工资。 可能很多人已经听过她的名字,她就是—— 水湄物语 。

▲水湄物语

30岁0基础开始学习理财,短短十年的时间就实现了财务自由。

她是豆瓣 15万+粉丝理财大V ,也是 喜马拉雅/在行/分答资深理财专家 ,她的女性理财入门书《30岁前的每一天》,常年位居畅销榜。

她和先生创立了 三家公司 ,还生了 三个孩子 ,一个儿子,一对双胞胎女儿。

▲ 水湄物语一家人

对于理财带来的人生转变,水湄物语心怀感激,她想帮助更多在迷茫与困顿挣扎中的人,通过理财,过上想要的生活。

于是,在 2011年 ,水湄物语与先生一起创立了帮助小白学习理财知识的 长投学堂 。

理财就是理生活,学习理财并不仅仅意味着钱生钱这么一件事,更重要的是通过合理优化自己的资产配置,让自己能够从容不迫地生活。 你也许会说,每月收入就这几千块,怎么理财? 你也许会说,要带孩子没时间精力,怎么理财? 你也许会说,理财听上去太专业太难,怎么理财?

而这些在长投学堂这里都不能成为你拒绝的理由。

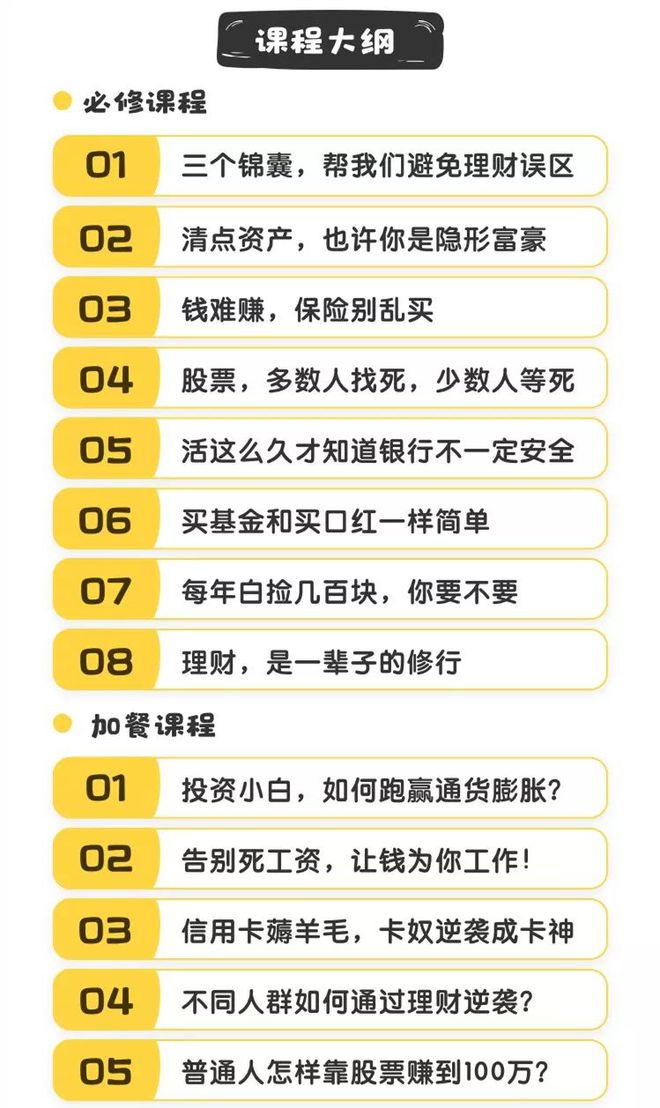

「长投学堂14天小白理财训练营」

1. 课程价格实惠。 仅需 9元 ,一顿早餐的价格让你跨入理财圈。

2. 学习时间自由。 每天学习 10分钟 ,无需全程在线,利用你 碎片化的时间 即可学习,无论你是在打扫房间,等孩子放学,敷面膜……打开微信听取课程语音包即可掌握理财小窍门。

3. 全程 社群化运营。 课程内容 简单易理解 ,案例故事深入人心,暖心班班和助教全程在线, 随问随答 ,和社群小伙伴共同交流,从理财到生活,共同成长。

长投学堂14天小白理财训练营见证了大家的改变, 很多人因为这门学费仅 9元 的课程,颠覆了几十年的金钱思维,变得自信笃定不再迷茫,从此改变了自己的人生。

有学员转行为职业投资人,有人赚钱后带着家人环游世界,也有人和我一样在被动收入高过工资后,安心去做全职妈妈。

▲长投学堂汇集了一群爱学习的小伙伴

目前训练营已 经 开 到 80期+ ,累计帮助来自全国356个城市 200万+ 用户,从零开始,迈出理财第一步。

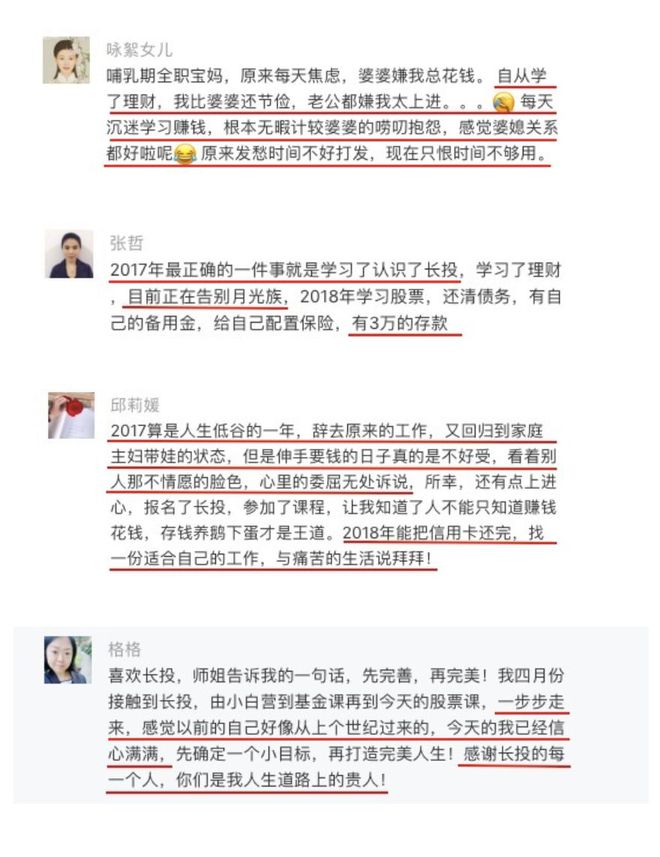

▼来自一线学员的课程评价~

▲上下滑动查看更多

这次我真心实意推荐 「14天小白理财训练营」 ,并为小伙伴们争取到 500个 开放名额。

想参加的小伙伴 直接拉到文末报名 ,上期不到1小时就报满截止了!

拉到文末抢先加入课程

2018年,长投学堂荣获 腾讯回响中国“年度教育领军人物” 和 “知名在线教育品牌 ” 两项大奖,并于9月初完成 1亿元 A 轮融资。

以专业的师资团队、完善的课程体系以及高效的运营模式,打破了富人的“理财垄断”, 让0基础的普通人,也能掌握理财的奥秘。

▲观看视频进一步了长投学堂

理财其实比你想得简单,一旦开始,你将会拥有更多被动收入,过上更自由的自主人生,给整个家庭带来更好的财务规划。

长投学堂理财训练营

零基础,完全不懂理财?

——简单几招,教你轻松跑赢通货膨胀。

月光族,每月吃土?

——告别死工资,让钱为你工作!

信用卡奴,工资都还给银行?

——学会用信用卡薅羊毛,卡奴变成卡神。

盲目投资,投资凭感觉?

——宝妈/职场新人/学生党,不同人群定制化理财方案。

▌学习方式是怎样的?

课程为音频+文字+漫画形式,学习时间很灵活,可以反复回听。

▌报名之后如何进群?

▌报名或加班班遇到问题怎么办?

【长投学堂服务号】 ,后台回复 “人工客服”。

零基础理财干货

14天社群抱团成长

仅需 9元 ,购买课程

把想要的生活过成每一天的样子

(仅500个名额,报满即止!)

▲

加入 「可读」 专属训练营

9元,14天,给自己更自由的人生!

最后要说一句: 当钱不再是问题,你将会拥有更广阔的世界和更自由的人生,但前提是——你一定要开始!

雪地里滚雪球,雪球越滚越大,当然,如果不小心将雪球滚到了阴沟里,雪球也会变小。雪球理财能给到不错的收益的同时,肯定也是有一定风险的。投资就是要做大概率正确的事情,只要避免或者减少将雪球滚到阴沟里,它就会越滚越大,财富就会越来越多。这是小编迷恋雪球的原因。

拿一个产品举个例子,只要弄懂了下面的那个产品,基本上全市场90%的雪球都了解啦。为啥不是100%呢?因为雪球还有一些创新结构,还是挺有意思的创新结构,感兴趣的可以联系小编。

备注:雪球挂钩的标的可以是个股,也可以是指数,图上的天皇证券是自己瞎编的(就当是个股),雪球最关键要了解三个信息,第一敲出价格103%,第二敲入价格70%,第三敲出收益19%

另外有一个敲入价格,70%,是每日观察,天皇证券的价格跌破70元,就算敲入,敲入后就有可能出现亏损的风险,如上图情景5。

若中途敲入后,在观察日的时候,价格又涨到了103元,就算敲出,也能拿到年化19%收益。如上图情景2.。

还有一种情况,敲入之后中途也没有敲出,最终结束的时候,价格比起初价格价格高,比如101元,这时候收益是0,如图4.最差最差的情况就是,一旦敲入了价格跌破70元,中途也没有敲出,一年到期结束后天皇证券的价格是90元,那么久亏多少算多少,投资者相当于买了这个证券,亏损100元-90元=10元。

还有一种情况,天皇证券的价格在这一年期间从来没有跌破70元,在观察日的时候也从来都没有涨到过103元以上,这种一年到期之后,投资者也能拿到19%年化收益,如图3

总结:只要敲出了就是好情况,敲入也不是是坏情况,若敲入再敲出就是好情况,从来不敲出也不敲入也是好情况。好情况就意味着可以拿到19%年化收益。

投资者可能会有疑问,如此高的收益是怎么达到的呢?里面会不会有啥猫腻?

小编就来告诉你,没猫腻,这收益绝对能达到。雪球其实是个场外期权,券商通过对指数或者个股的高抛低吸以及现货期货间的基差回归赚钱。期权的定价还有一个复杂的公式,就是著名的Black-Scholes公式。

这些烧脑的事情就交给那些学霸们,普通投资者只要记住关键能听得懂的就行,高抛低吸几个字最关键。总而言之,一旦敲出,场外期权的收益是可以覆盖投资者收益等等费用。

市场上已经发型的雪球产品收益率如何?

据某头部券商名下已经发型的雪球统计,挂钩标的为股票的雪球结构,平均三个月左右会敲出,意味着投资者差不多3个月就可拿回本金+持有3个月的收益。挂钩指数的雪球,平均6个月敲出。还有一个奇怪的现象,雪球结构的投资者复买率高达95%,毕竟敲出真的太容易了,只要涨幅超过3%就敲出提前结束。某券商也统计了从17年到2020年发型的200只左右雪球,只有两只敲入并且出现亏损,亏损概率约1%。

最后总结一下:雪球真的挺香的。想要了解雪球其它创新结构的,欢迎来撩小编.

扫一扫关注我们,了解最新精彩内容