现金管理类产品,收益一定很低吗? | 新方程投资手记

随着资管新规过渡期的结束,2022年开始,以往刚性兑付的保本理财产品正式退出历史舞台。

自2018年4月资管新规出台以来,国内资管市场从银行理财到券商集合,再到私募债券基金,迎来了一次史无前例的净值化转型,除摊余成本法估值产品外,而非净值化产品基本已经从市场上销声匿迹。

但也有一类产品比较特殊,其净值曲线波动很小,净值走势几乎完美复刻采用了摊余成本法的债券策略产品,关键收益水平也并不低——那就是以债券协议式回购为主的现金管理类产品。

什么是“债券协议式回购”?

协议式回购的全称为债券质押式协议回购,是指交易双方自主协议成交,以债券为权利质押的短期资金融资业务,常见的有隔夜、7天、14天、28天等。资金融入方(正回购)将债券出质给资金融出方(逆回购)来融入资金,双方约定在未来的某一日期由融资方向出资方返还本金,并按照约定利率支付利息,同时解除债券质押登记的交易。

本质上债券协议式回购是一种资金借贷业务。

债券质押式协议回购业务

根据会计准则,协议式回购属于买入返售金融资产,买入返售金融资产会计科目属于资产类科目,“买入返售金融资产”核算以摊余成本计量。

因此,采用此类策略的产品,其收益来源本质上就是资金拆借带来的利息收益,由于拆借利率是双方事前约定的,在回购业务存续期间固定不变,与质押债券期间的到期收益率或价格的波动无关。所以,一般情况下此类产品的净值走势是没有回撤的。

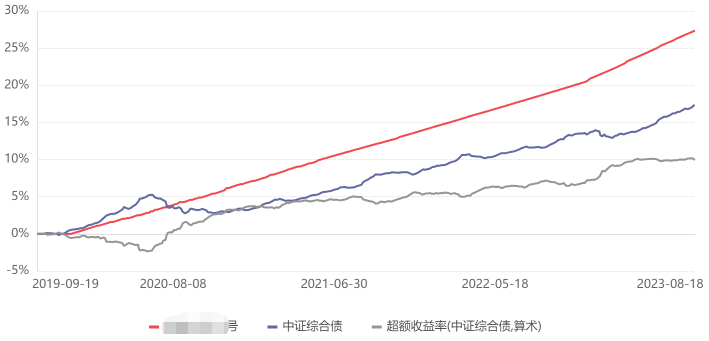

某债券私募协议式回购策略产品净值走势

回购交易中的成交金额、回购利率、回购期限、质押券种及折算比例等要素由双方一对一协商确定。债券质押式协议回购属于在上交所、深交所开展的标准化品种,2015年2月正式推出。参加交易的对手方必须是金融机构或其管理的资管产品,个人以及非金融机构无法参与。用于质押的债券是在上交所、深交所交易的标准化债券,其他债券不能用于质押。

“收益水平”如何?

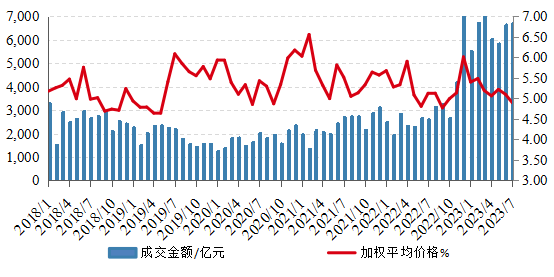

上交所和深交所均可进行债券协议式回购业务,其中上交所协议式回购始于2015年,深交所始于2018年。但从成交量看,主要集中在上交所,深交所规模很小,占比不到前者的5%。根据两大交易所披露数据,2020-2022年数据上交所协议式回购成交规模分别达到21263亿元、28270亿元和37794亿元,深交所则仅有1111亿元、1078亿元和913亿元。今年1-7月份,上交所协议式回购成交规模达到44920亿元,深交所为1795亿元。

近年来,广义基金规模的快速增长,公募类和私募类债券型基金的数量和规模也在快速扩张。但协议式回购的整体规模维持大致维持在20000~30000亿之间,并随债券市场行情和流动性的变化而有所波动。通过观察上交所数据不难发现,在2020年上半年由于经济基本面的回暖,债市出现了一波显著的调整,10年期国债收益率上行幅度超过60BPs,熊市行情下债券型基金加杠杆意愿也随之下降,协议式回购规模也出现下滑。但之后的近3年时间,国内债市整体走强,债券收益率呈震荡下行趋势,协议式回购规模也逐年上升。

2022年11月,受到银行理财赎回踩踏的影响,广义基金加杠杆应对赎回的现象较普遍,当月虽然债市出现了下跌,但为了应对流动性挤兑,不少债券型产品不得不通过债券质押的方式应对投资人的赎回。同时,也可以发现当时的协议式回购利率快速上升,从10月的4.99%攀升至12月的6.01%。尽管理财赎回在今年1月份逐步平息,回购利率也有所下行,但协议式回购的规模一直维持在单月5000亿元以上,表明债券型基金加杠杆意愿较强,对债市行情也较乐观。

上交所债券协议式回购月成交金额和加权平均价格

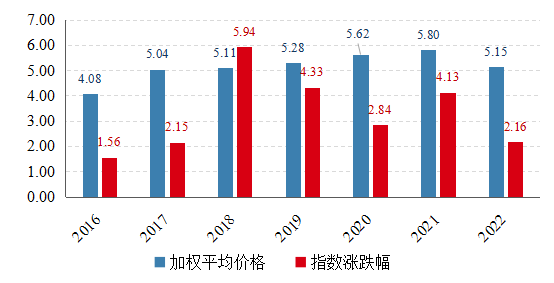

如果说协议式回购成交金额的大小决定的是此类策略的市场容量,那么回购利率的高低则决定了策略的预期收益能达到多少。从2018年以来的月度数据看,上交所协议式回购加权平均价格的均值在5.33%,整体收益水平较高,对比同期10年期国债到期收益率,其信用溢价超过200BPs。

对比万得中长期纯债基金指数自2016年以来的表现,可以发现,在过去7个完整年份中,除了2018年上交所债券协议式回购加权平均价格落后基金指数的5.94外,其余6个年份中,协议式回购的收益水平都大幅领先公募债券基金的表现,且平均超额达到230BPs,如果考虑到协议式回购产品端的费用,费后收益也依然相当可观。

上交所债券协议式回购加权平均价格

和公募中长期纯债基金表现

“风险”来自于哪里?

虽然协议式回购预期收益水平不低,采用此类策略的产品净值走势也堪称完美,但并不意味着此类产品没有风险。

从协议式回购的定义或业务本质上看,其主要的风险来自两个方面:一是交易对手方风险(含债券产品),二是质押券的风险,而后者往往是前者的直接触发因素。

从国内债券市场的情况看,在2018-2019年的民企违约潮期间,曾发生过若干起协议式回购暴雷的案例,其暴雷的原因普遍都与质押债券的违约有关。正是由于质押债券发生违约,引发交易对手方未按时赎回或替换质押债券,导致了资金融出方出现了损失。尽管从业务层面,双方都会协商债券的质押率,极端下资金融出方也有权要求资金融入方更换质押券,甚至也有权折价处理质押券以回收本息。但当债券出现违约时,债券的价格或价值远低于质押率,资金融出方即便通过处置质押券,也可能难以足额收回本金,最终不得不走法律诉讼途径以维护自身合法权益。质押券违约容易引发交易对手方风险,但如果资金融入方流动性管理不善、内部操作出现差错也可能导致技术性违约,比如延后兑付、延后更换质押券等。

随着国内制度建设的完善和整体信用风险的下降,协议式回购业务的规范性也在提升,管理人对于交易对手的风险控制、风险处置能力也在增强。特别地,民企违约潮之后,市场上的协议式回购产品底层质押券普遍都是至今尚未出现实质性违约的城投债,而且质押率在5-8折的情况下,资金融出方顺利回收本金的概率很高。绝大部分的持牌金融机构和私募基金管理人也对自己的声誉爱护有加,不会轻易拿自身在债券市场上的信誉去冒险。

也正因为如此,以协议式回购为核心策略的现金管理类产品,凭借其良好的风险收益性价比,受到相当部分投资者的青睐。

扫一扫关注我们,了解最新精彩内容