耳边有财:如何用“标准普尔家庭资产象限图”规划配置保险?(耶倫口一開.股跌立馬來)

央广网北京11月9日消息(记者柯研 王吉星)据中央广播电视总台经济之声《视听大会》报道,“标准普尔家庭资产象限图”是公认的合理稳健家庭资产分配方式和“黄金法则”,很多人会参考它进行家庭资产的科学分配。如何在配置保险的过程中运用这一法则来抵御风险,为我们的生活保驾护航?主持人柯研对话大都会人寿资深理财规划师高丹。

“标准普尔家庭资产象限图”把家庭资产分为:“要花的钱”10%、“保命的钱”20%、“生钱的钱”30%和“保本升值的钱”40%。每个部分的资金用途各不相同,投资渠道和产品也有所区别。

要花的钱

“要花的钱”指的是家庭中临时性、突发的支出,以短期消费为主。“标准普尔家庭资产象限图”中建议的比例可作为参考。按照家庭整体生活支出,进行3-6个月的生活费比例配置。这部分资金要保证随时存取,需选择灵活的金融工具,如银行活期存款、短期理财及保险公司的万能账户。

每个人的生活规划和目标需求不同,高丹建议:一,“标准普尔”只能作为一个合理建议,个人应根据家庭实际状况,在额度上适当调整;二,在配置时,要兼具灵活性和安全性。

基本保障的钱

这部分在“标准普尔家庭资产象限图”里被称为“保命的钱”,其目的为以小搏大,利用杠杆解决家庭突发性大额开支,如突发疾病产生高昂医疗费用等。由于风险存在客观性、损害性和不确定性,无法预知何时发生、发生哪类风险,因此建议在做家庭风险配置规划方案时要注意两个原则:一,保障要全面,要把所有可能发生的风险都覆盖掉;二,要配置足够的保障额度;三,家庭成员保障要有先后顺序,核心收入人群优先。

生钱的钱

家庭理财要根据灵活性、收益性、安全性进行综合平衡配比,在“生钱”的部分,收益性是关键要点,同时考虑安全性,灵活性则排在后面。高丹介绍,运用保险工具进行理财,要注意三个方面:首先,只有带分红性质的保险产品才具备理财功能,如年金险、增额终身寿险、万能险和投连险;其次,选任何保险作为理财工具,关键要厘清单利和复利的概念;第三,以收益为目的,在行情好、增值速度快的时候可以上调配置比例,但前提是第一象限做好足够配置。

保本升值的钱

保本升值,顾名思义就是本金安全,收益稳定,持续增长,这笔资金肩负两大主力用途——养老和教育。“养老也好,教育也好,它是确定的东西,我们不能用不确定的规划去保证确定的未来。”高丹介绍,在配置这部分资金时,首先,要确定教育对象和养老对象;其次,期限分别是多久、需要多少资金保障;最后再做具体细分的规划。高丹建议,以养老为目的配置保险,注意规划退休期限、养老需求程度,是基础性、舒适性还是品质性;以及规避老龄风险,如健康风险、财务风险及传承风险。配置教育年金时,要遵循以终为始及早准备、合理规划,量力而行、规避风险,安全第一的原则。

前晚的主角突然不是鮑威爾,而是耶倫,何解?因為:

耶倫口一開,股跌立馬來。

耶倫開口講了甚麼?就是:Not considering broad increase in deposit insurance(圖一)。

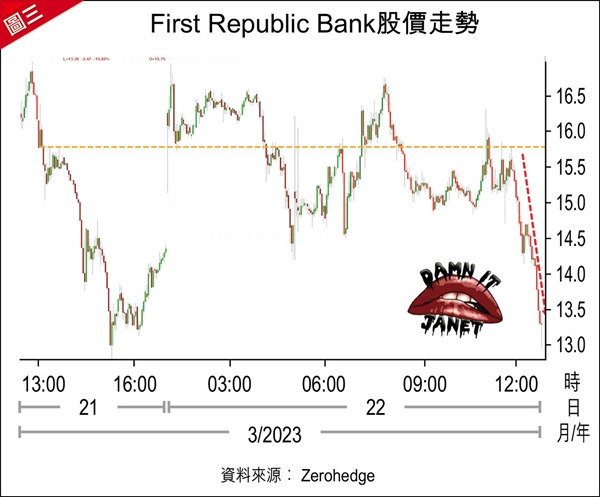

數日前,耶倫還講會擴大對銀行存款的保險上限(即只保至25萬美元的上限)。當日,美銀行股立升,連第一共和銀行也立馬上升60%,收市時仍升了30%。但前晚耶倫金口再開謂不擴大對銀行存款的保險上限,美股便江河日下(圖二)。

第一共和銀行的股價又再跌過(圖三),連Pac West也重陷下跌(圖四)。

對美儲局言,今次3月議息會,重點不在通脹,而是在穩定投資者及銀行存戶的信心。所以不能不加些少息,以示不放過通脹,但又絕不能多加,以穩定投資者、存戶在今時的惶恐之心。

讀過中國歷史的人,都知道劉邦在入咸陽之後,天下雖紛亂,但不會急於求治,只頒布了三條法例:「殺人者死,傷人及盜抵罪」。在正常時期,法有千千萬萬條;但在紛亂時期,最重要的是要止犯罪,故律法最好是簡單易懂,以收阻嚇。用英文講是──Kiss:Keep It Simple Stupid。

但耶倫就是這麼Stupid,在美中小銀行間間都後欄火燭之時,來個潑油添柴,昨晚美國存戶的反應和美國眾銀行的股價走勢將可反映耶倫之言有幾Stupid。

耶倫可能是被迫要Stupid的,這可能是因為她講要大灑甘露擴大存戶保險額度時,是沒有摸過國會議員之意。她忘記了她是民主黨人,拜登心腹,但想重掌權的共和黨人,怎會輕易放過這次金融危機,來抹黑拜登和民主黨?故當耶倫在國會聽證會上,如她不想被共和黨人立馬攻擊到體無完膚,就只好不講會擴大存戶保險了。若是,則今次的銀行危機,要滲入政治鬥爭,難救了。

資金滙港 港股看升

網上有傳言:

近日,有網友爆料,其孩子在香港的銀行上班,打電話回來表示原定清明節回家,這次不回去了,因為太忙了,單位的美元存款業務爆炸式上漲,需要留下來加班。

愈來愈多的人注意到這一現象,那就是:海外華人和中國富人們,正在將他們的資產從海外轉移回國內!

根據華商財團的初步估計,在美國矽谷銀行等銀行和瑞士信貸銀行暴雷後,可能有超過760億美元和1600億美元的華人資產從美國和瑞士撤離,主要去了香港、新加坡和加拿大、澳洲等地。

其中,香港是這些資金的首選。正如上面所說,大量資金正在轉回國內。

我們一直期望發生的事情,終於發生。

究其原因,美國矽谷銀行的信用危機,引發了全球市場的連鎖反應,同時也引發了富人對其在美資產安全的擔憂。

同時,隨著中美對抗情緒加劇,美國也正變得愈來愈沒有底綫,比如放開了凍結華人資產的口子,這也把很多富人嚇倒。

瑞士那裏的情況,也大體如此!

看來看去,思來想去,把錢放在國外,危險性大增,還是趕緊把錢轉回來吧。

怎麼看,都是國內更安全一些。

消息還說,由於近期業務太繁忙,香港某大銀行已經取消了員工休假,周六、周日也上班。

滙豐(00005)銀行在香港宣布,由於業務繁忙,從3月25日開始在旗下三家分行率先試行一星期7天營業,在周末的額外營業時段為預約客戶提供服務。

具體做法是:星期六延長服務時間至下午5時,並於星期日下午2時至5時營業。

而美國國會前晚亦通過了個H.R.554《台灣衝突阻遏法》,主旨是如大陸武力攻台,美政府可凍結中國人在美資產。這法案及歐美銀行界的動盪會否真帶動了資金自美國流來香港?

不知,但應可從銀行同業結餘及拆息得知。一、兩星期以至一、兩個月後,銀行同業結餘回見5000億以至萬億時,就是資金匯港,而銀行同業拆息應會回順,而港股有望升了。

(投資涉風險,每投資者承受風險程度不一,務必要獨立思考。筆者會因應市況而買賣。)

扫一扫关注我们,了解最新精彩内容