恒大财富抓人,恒大人寿被接盘,许家印的“钱袋子”彻底瘪了 || 深度

来源:无冕财经

////

今年以来,恒大前总裁柯鹏被带走调查,如今杜亮也被带走,接下来,还会有哪些恒大系高管被查?

本文由无冕财经(wumiancaijing)原创发布

作者:方斯嘉

编辑:陈涧

设计:岚昇

“我可以一无所有,恒大财富的投资者不能一无所有。”2021年9月,在恒大财富出现投资者大规模要求兑付时,许家印说了这番话。

“很多员工和业主都拿着辛苦钱、血汗钱和养老钱来买了恒大财富的产品。我代表集团明确承诺一定要全部兑付,一分钱不能少。”

说归说,做归做。

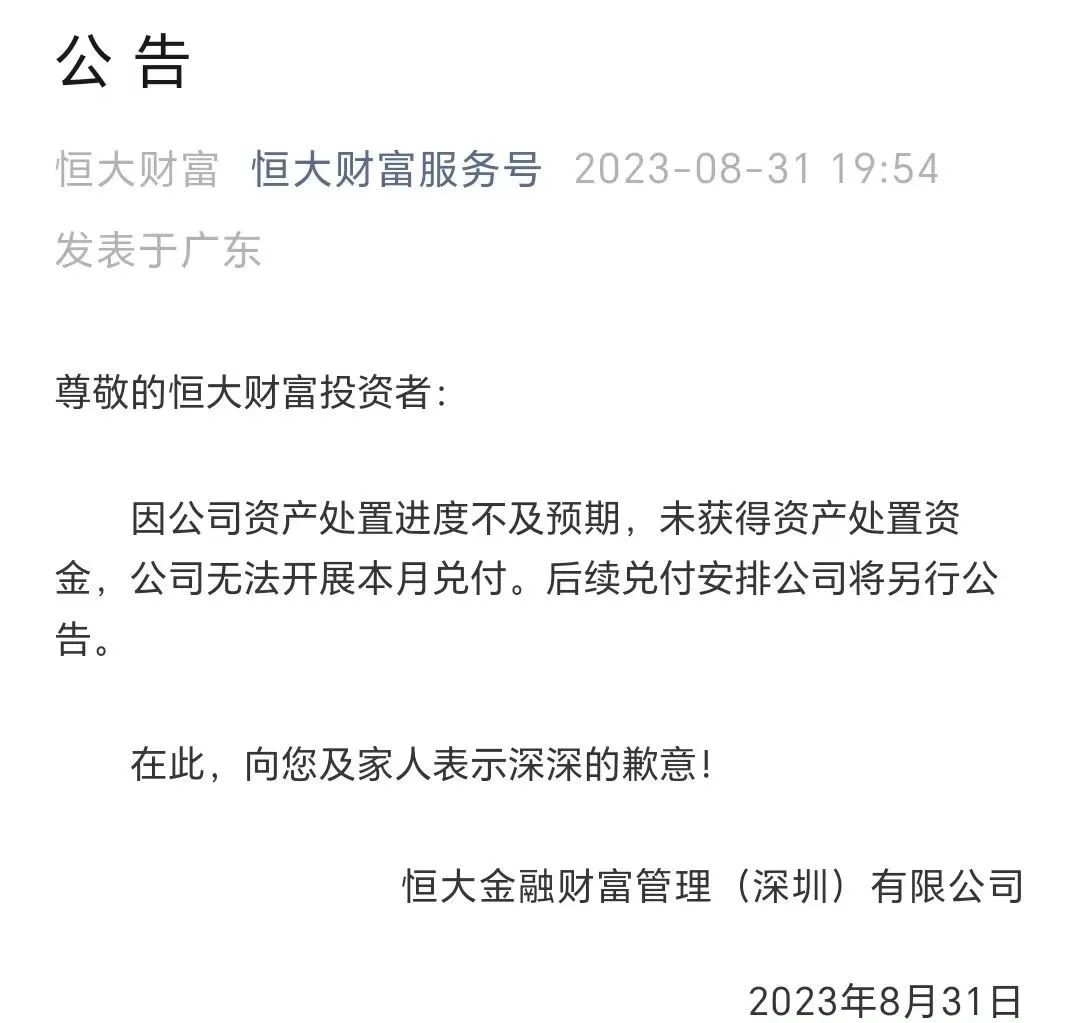

半个月前的8月31日,恒大财富公告称,“因公司资产处置进度不及预期,未获得资产处置资金,无法开展本月兑付。”

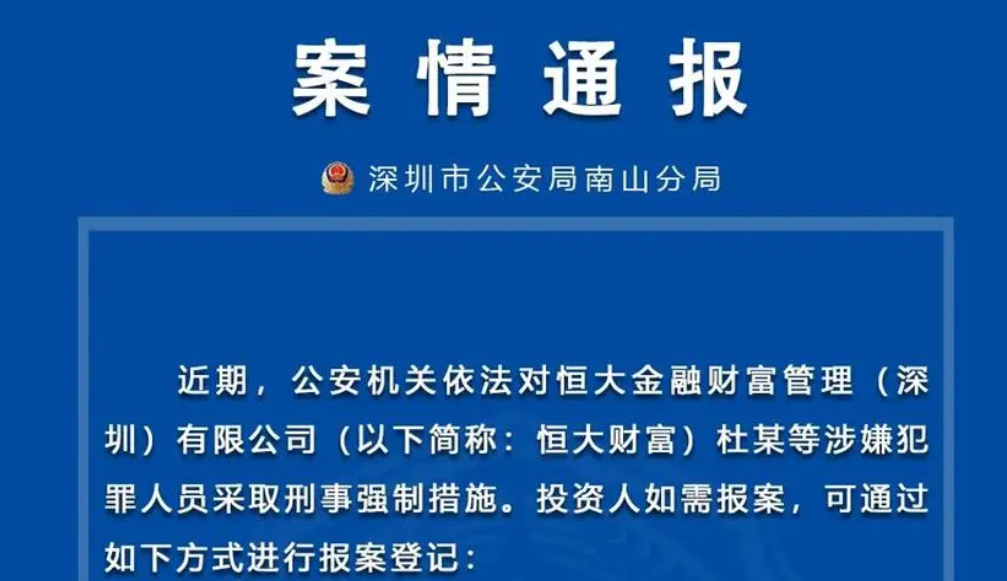

一句“无法兑付”,无法向所有人做出交代。9月16日,“深圳南山公安”发布案情通报,称对恒大财富杜某等涉嫌犯罪人员采取刑事强制措施。而通报中的杜某,大概率是恒大财富的法人杜亮。

下属被控制前,许家印也许久不露面了。据腾讯新闻《潜望》消息,许家印常驻广州,但不可随意见外人,若外部公司需要他签字,经报备后会由工作人员转交后签字,跟以往直接面交的做法不同。

今年年初,恒大前总裁柯鹏被警方带走调查,如今杜亮也被带走。令人好奇的是,接下来,又会有哪些恒大系的人员被查?

坐火箭晋升的高管,被抓了

杜亮是恒大财富执行董事兼总经理,恒大金融财富管理(深圳)有限公司的法人,该公司由恒大金融控股集团(深圳)有限公司全资持股。

2021年9月,恒大财富出现问题,各大投资人要求兑付,却无果。也是在当月,身着西装的杜亮出现在恒大总部一楼,被数百位投资者围堵了一天一夜,要求给出解决方案。

在与投资者的谈话中,杜亮承认,他曾在2021年5月31日赎回在恒大财富的理财产品,并解释,提前兑付是因为家里有急事。杜亮强调:“当时(兑付时)我们(恒大财富)没有遭遇任何(问题),经营状况非常好。”

投资者并不买账,仍认为是杜亮收到消息后,提前兑付。坊间流传交易凭证显示,杜亮与父亲提前兑付了总计四笔合计1000多万元的资金。

杜亮说,电话已经被打“爆了”,自己无力应对。沟通无果,杜亮当场瘫坐在公司一楼的地板上。

事后,许家印听到内部人员提前兑付,表示“很生气”,并斥责:“兑付过程中,一定做到公平公正,不允许任何人搞特殊化。”

有意思的是,提前兑付的,似乎还有许老板的太太丁玉梅。消息称,丁玉梅女士的理财产品到期日本应是2021年7月14日,但7月8日时,丁玉梅将自己2300万的投资本金全部提前兑现。

能让董事长太太提前离场,想必杜亮与老板处得不错。

杜亮晋升之路,堪称坐火箭。据雪贝财经,杜亮大学就读于“森林资源保护与游憩”专业,毕业后在广州的一家酒店担任了近6年的人力资源副经理,2012年跳槽到恒大,并继续担任人力资源副经理。

直到2013年,杜亮升至恒大系高管,任恒大农牧集团河南分公司总经理。2016年,没有金融背景的他,突然成为恒大财富总经理。

这种“空降”高管,必然是许老板信任的人。

当然,“肥差”也有与之对应的风险。杜亮是恒大金融财富管理(深圳)有限公司(下称“恒大金融”)的法人。根据《刑法》第31条的规定,单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员判处刑罚。

2020年1月,已有地方部门提醒恒大财富的风险。

长沙雨花区打非办下发红头文件《关于谨慎投资恒大集团旗下公司发布理财产品的风险提示》称,恒大集团旗下恒大财富(原恒大金服)、宸宇投资管理(深圳)有限公司并未取得湖南省从事金融业务的资质(金融信息中介、理财产品等),已涉嫌非法金融,请谨慎投资。

收到文件次日,恒大财富回应称,公司代理销售的中小企业理财产品均在金融交易所正式备案。

值得注意的是,今年5月,雪松控股集团创始人张劲被采取刑事强制措施,而办案警方对其查处案由是非法吸收公众存款。

一年兑付70亿,还差340亿

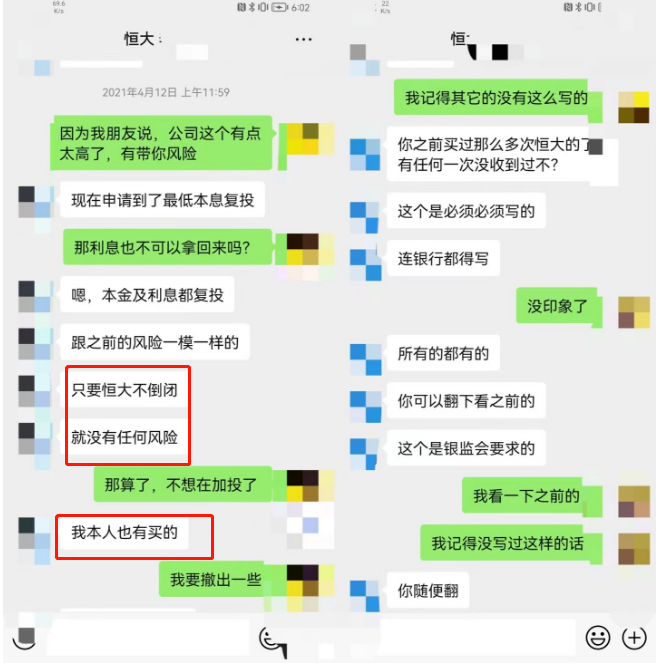

“年化没有骗子公司那么离谱,背靠恒大有保证”,这是一些购买了恒大理财产品的投资者最初的观点。在理财销售的口中,则是强调“只要恒大不倒闭,就没有任何风险”。

可惜事与愿违。今年8月31日,一再逾期的恒大财富宣告,“无法开展本月兑付”。

恒大财富先前曾多次“违约”。5月31日,其发文表示,“因公司资金回笼情况不理想,本月可用兑付资金不足,无法按原标准兑付。”

在更早的2021年12月、2022年1月和2月的兑付方案中,恒大财富称,每月向每位投资人兑付本金8000元。剩余本金低于2.4万元的,以剩余本金兑付完为止。

但到了2022年11月30日,恒大财富将8000元/人/月的兑付金降低至2000元/人/月。

有恒大财富投资者透露,自2019年兑付两年多以来,小额10万元左右的投资者基本兑付完毕。但一些投资者的兑付金额甚至不及2000元/月,有投资者晒图称,今年5月兑付的是467元,6月份兑付的是458元,7月份兑付的是195元,直至8月宣布无法兑付。

恒大曾对投资者提出三种兑付方案,分别为:现金分期兑付、实物资产兑付、冲抵购房尾款兑付。

现实是,投资者很难拿到实物资产。一位曾投资恒大理财产品约50万的深圳投资者表示:“我想实物兑换,车位、房产都可以,但是得不到任何信息,只能被动接受现金。”

据蓝鲸财经,一位投资者表示,最初她想选择以兑换车位房产的方式挽回损失,但顾问时常不回复消息,有时以“不清楚、不可以”为由搪塞。投资者也并不了解具体哪个车位、哪处房产可以兑换,于她而言该方案没有任何实质上的推进。

这些投资者持有产品利率大多略高于银行普通理财。郭树清曾提醒,高收益意味着高风险,收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。恒大的理财产品利率处于郭树清提醒的“警戒线”。

据界面新闻,恒大金服上线之初的2016年,首期推出的产品年化收益在6.3%至8%不等。据经济观察报,恒大曾推出一款一年定期理财产品,起投金额从10万元到1000万元(含)以上不等,共分7个等级,利率介于7.5%-9.5%之间。

恒大还曾对内发行超高利率理财产品“超收宝”,面向公司内部中高层销售、年化利率达25%,产品的门槛为300万元起。但这款产品在2019年违约,通知展期2年。该投资者强调,“眼看在职的中高层本金已经兑付完,但他们这批离职人员的资金迟迟没有兑付。”

据中国恒大8月24日发布的《内控评估及对前任审计师提出的某些问题检讨的主要结果》,截至2021年12月31日及2022年12月31日止,恒大财富未兑付本息分別为410亿元、340亿元。

这340亿元缺口,何时能填上?

据澎湃新闻,一位资深法律专家表示,根据以往类似案件经验,对已经向恒大财富公司提起诉讼的投资人来说,预计法院可能根据“先刑后民”原则,与公安机关的追赃挽损工作进行协调。建议投资人积极配合公安机关调查取证,如实反映案情。

刑事立案后,恒大财富公司所涉赃款赃物或其他可用以退赔的资产,将在刑事案件审结后,由相关司法部门以法律规定的分配原则向相关投资人退赔。

金融版图全线坍塌

金融业务曾是许家印瞄上的大蛋糕。

他曾经扬言:在2017年,恒大金融集团要实现参股、控股银行、保险、证券、信托、公募基金、互联网金融等金融全牌照。

今年,许家印的金融版图彻底瓦解了。无论是恒大金服、盛京银行,还是近期改名的恒大人寿,都曾是许家印金融版图的重要部分。

那时候,恒大还没有造车,许家印选择赶上P2P的快车,创立了恒大财富的前身恒大金服。也是这一年,恒大成为盛京银行第一大股东,跻身财富世界500强。

恒大金服在许老板的眼里,曾不亚于恒大汽车。

“作为互联网金融平台,恒大金服将助力普惠金融、绿色金融的发展。”在恒大金服的发布会后,恒大高调将恒大金服的广告投放至线上平台,以及线下地铁、商超。

在P2P清退潮中,恒大金服更名为恒大财富,背后运营方恒大互联网金融服务(深圳)有限公司更名为恒大互联网信息服务(深圳)有限公司,经营范围也退出了“金融中介服务”。直至2021年,恒大财富暴雷。

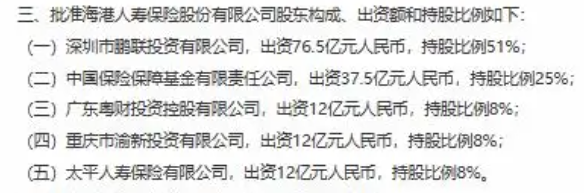

在传出杜亮被控制消息的前一天,恒大人寿被海港人寿保险股份有限公司(下称“海港人寿”)接手。据工商信息,恒大集团通过旗下公司共持有恒大人寿50%的股份。

接盘方海港人寿在今年4月24日被监管层批复同意筹建,6月1日正式开业。

从股东构成、出资额和持股比例来看,海港人寿的出资方均有国资背景,其中,大股东深圳市鹏联投资有限公司的实际控制人为深圳市国资委。

2015年10月,恒大以39.39亿元竞得50%股权的中新人寿保险公司更名为恒大人寿。恒大人寿还曾宣告耗资91亿入股万科,以搅局万宝之争。

高光时刻难再续,在今年9月下旬媒体采访中,恒大人寿董事长梁栋指出:“一段时间以来,由于多方面原因,恒大人寿在经营上遇到很大的困难。”

在更早之前,盛京银行股权已完成转让。收购盛京银行,也曾让许家印动用了郑裕彤、张松桥的资源。2022年9月,恒大系彻底退出盛京银行,由沈阳国资等企业接盘。

虽然许老板对金融业务野心勃勃,但整体上成就不大。2017年,许家印又看上新能源汽车。于是,在2018年,曾位列四大业务板块的金融,被高科技产业所取代。

许家印曾企图通过地产、快消、金融、新能源构建一个万亿版图。随着这个万亿商业帝国逐步瓦解,一些笼罩在外的黑影开始现行。要祛除这些黑影,调查柯鹏、杜亮们,还只是第一步。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

扫一扫关注我们,了解最新精彩内容