“J曲线”背后:GP资金管理的8个关键点

STRATEGY

“ J曲线”是衡量私募股权基金总成本和总潜在回报的工具,最直观展示私募股权基金投资收益变化的情况:早期账面是亏损的,一直在投钱出去,没有进账,到差不多3-4年(国内很多基金投的比较快,1-2年就全部投完)所有钱投完,然后之前投的项目开始退出有投资回报,收益曲线慢慢变好。

陈能杰

现任《母基金周刊》创始合伙人兼CEO,商业思想类畅销书《新商业图景》作者。曾任和君集团合伙人。

基金运营管理有募、投、管、退四个环节,其中“投”和“管”主要在资产端,“募”和“退”主要在资金端。GP通过发行基金,获得管理费收入,通过基金退出获得carry收入,这两项叠加,从而形成基金的资金流。

图1:基金“J曲线”

所有GP都会面临资金管理流动性问题,本文以基金“J曲线”把GP的资金管理分成2个层面,8个关键点分别展开说明。(文中内容所指GP主要是针对投资一级市场的PE/VC为主要产品的管理机构)

【目录】

一、单一基金“J曲线”的流动性管理

1、新基金募集一期call款并开始投资(-1年到1年)

2、原 LP delay ,GP尝试寻找替补LP(1-3年)

3、投资期结束前后,基金份额转二手让(3-5年)

4、部分优质项目已上市,收益权质押(4-7年)

5、基金重组和股权不良处置(7年以上)

6、二级市场减持退出(5年以上)

二、多个基金“J曲线”的现金流管理

7、基于过往现金流的信用

8、基于未来现金流的市值

一、单一基金“J曲线”的流动性管理

1、新基金募集一期call款并开始投资(基金成立前1年~1年)

一般来说,新基金要发行募资,都要提前半年到一年准备,募资又要半年到一年的时间,在募资寒冬还会拉长募资周期。

在新基金募集的过程中,有三个需要关注的核心要素:

首先,GP需要梳理自己的定位和核心优势,特别是找准在同行业的位置;

其次,确定基石LP,基石LP很大程度上决定一部分本只基金的基因。(例如:基石LP是某一产业投资人,这个基金在某一产业属性就会非常强);

然后,设计LP结构,由于目前中国不同LP的背后的核心诉求不一样,需要通过GP的相关设计,尽可能平衡和满足不同LP。

当新基金募集到完成一期call款,开始投资。

2、原LP后续call不上,寻找新LP补位(2-4年)

一般来说,基金运行到2-3年,一次call款的余额就所剩不多了,就需要进行第二次call款。这时,会有一些LP第二笔款call不上的情况。

这种情况在国外成熟市场则相对较少,在国内却比较普遍。由于这两年经济形势下行,市场资金收紧,大量高净值个人、民营上市公司和政府引导基金(往往依赖背后金融机构出资)都出现流动性和资金问题,导致很多基金出现这种情况。更深层次原因在于中国股权投资市场缺乏长钱和专业机构LP。

还有一种情况,最近跟某区域引导基金交流,近期过会多个GP,只有2个实际出资,另外5个都一直没有募到钱,后来在承诺出资约定时间都没有完成出资。现在很多引导基金都出现这种情况,开始要求GP先确定其他的出资,再过流程,最后出资。

完成第一笔call款之后,第二笔call不上来的,这个份额需要新的LP来补位。

3、投资期结束前后,基金份额二手转让(3-5年)

基金一般4年左右会出现S基金份额转让的情况,这是S基金买方最愿意进入的时间点。这个阶段往往有几个比较明显的标志:

第一,投资期已经结束,底层标地比较清晰;

第二,资产还有成长性空间,年化收益比较好;

第三,部分项目退出预期好,短期内可以有回款,投进去可能第一年就会有钱回来。

国内某FOF投了数十支基金,聚焦在投头部VC基金的S份额,而且只投投资期刚刚结束的,据称收益不错,一般投完以后1-2年就会有退出回款,现在基本上每个季度都有钱分,这对很多期限耐受性低的LP是非常不错的选择。

S基金业务比较核心的是快速风险定价,S基金需要快速对风险形成判断并穿透到核心项目,然后基于风险进行定价,快速与卖方形成共识。

最近国内市场S基金很受关注,相关文章比较多,这里不过多展开。

4、部分项目已上市,收益权质押(5-7年)

基金投了10个项目里面有2个已经上市,但是由于减持新规需要锁定期1年,需要一年之后才能够完全从二级市场退出。这个时候LP如果有流动性需求,怎么办呢?可以通过收益权质押的方式释放流动性。

图2:收益权质押交易结构(来源:FOF Weekly)

当项目上市后,说明这个标的已经被二级定价,归属于这个基金的LP和GP的收益相对确定,如果相关人同意,收益权就可以被质押。这个质押业务类似于债、夹层或者可转股债,收益权打折后是可以进行交易。

5、基金重组和股权不良处理(7年以上)

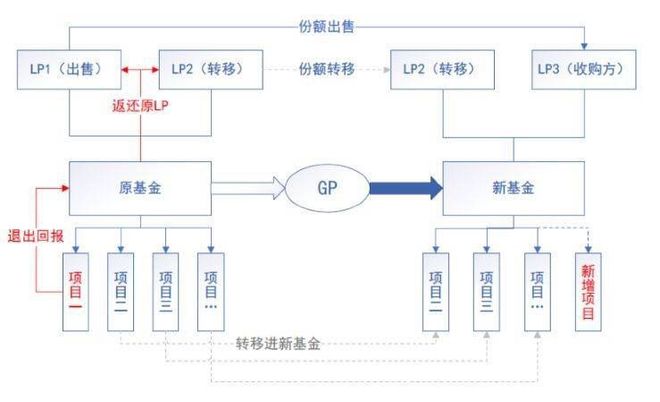

当基金到期(End-of-life fund)甚至已经过了最大延期期限,GP可能还有投资组合未退出,为了实现这些投资的价值,而将这些资产转移到新基金中。此时就需要重组,目前国内这种情况还不多,但我们估计未来会多起来。

具体操作过程中,有很多交易结构,比如直接型(Direct)、捆绑式(Stapled)与管理团队拆分(Spin-out)等交易模式, 在国外这种叫做“GP主导型基金重组”,一种新的PE二级交易模式。在外国最早发生于2013年,在2015年左右开始兴起,现在越来越成为PE二级市场比较流行交易模式。

另外一种情况是基金的关键人(Key person)发生变动的时候。许多有限合伙人协议(LPA)中的关键人条款规定,关键人事件(Key person event)发生时,即关键人身故或无法继续管理基金时(比如新旧交班),只有在经过LP审批同意后,新的关键人才能重新开始投资活动。因此,基金重组就为不接受新关键人的LP提供选择退出的机会。

图3:基金重组大致流程框架(图表来源:出类)

有时候,基金重组往往涉及到某些股权不良资产进行处置。这里核心的原因是在于对资产判断的逻辑在变化。以前的不良资产处置,比如地、房子,都是那些传统资产。对于新资产怎么处置,其实需要新的规则和新的统一业务模型去做的。这对于新GP的能力要求比较后或者正好处置的资产是自身产业方向比较对口的。

基金重组如果操作的好,无论是GP还是LP,都能通过基金重组获益。对GP来说,能更好地管理资产组合,既满足部分投资者的变现需求,又能最大化剩余资产的价值。对LP来说,可以解决流动性需求,或者通过重组后的基金获得更大的利益。操作不好会有损失,因为交易要求参与交易的各方投入大量时间和精力。

6、二级市场减持退出(5年以上)

减持是股东权利,大部分投资都是为了退出。

一方面是减持新规的制约作用。之前二级市场暴跌,为了稳住市场,不让私募股权机构卖股票,当然对其他的投资人也做了限定,一些做定增、大宗交易的机构退出了市场,也导致很多上市公司大股东崩盘,限制你卖了,没有流动性,只有崩盘。整个市场的减持金额大幅下降,据估计2019年下降了将近40%-60%,导致这个市场的流动性出问题。

减持新规实际延长了股权的锁定期,推后基金整体退出时间,影响基金的退出期与资金收益率。美国、香港的市场关于减持的规定相对宽松得多,减持制度不适合当今资本市场发展和私募股权行业,行业也在呼吁有关机构做出修正。

另一方面是很多一级市场机构不熟悉二级市场交易,如何规划和操作,在最合适的价位顺利减持,减少减持对股价的冲击,甚至可以把握市场规律,提高收益,让自己的收益最大化,实现更好退出。而且这个收益是绝对值的alpha收益,每增长1%,对整个基金的业绩回报提升很大,特别是早期基金。

更底层的原因在于国内的基金期限太短,如果是长期资本,理论上如果标的企业好,上市之后继续持有可以让基金绝对收益更高,甚至远高于未上市前的收益(不是倍数)。

以 “J曲线”来看单一基金的全生命周期里,可以在不同的时间节点提供流动性管理和资金进出,不仅只有新基金募资。

但在做流动性管理时有几个点要关注:

1、流动性需求是被动的还是主动的。例如LP后续出资有问题,这是被动需求,亦或者GP主动寻求优化LP结构,这是主动需求。

2、可预期的收益良好,资产质量高,否则就“流不动”

3、每个交易环节都会成本;特别是国内信息不对称严重,数据质量差;

4、每次交易都涉及新老LP和GP的收益分配和平衡;

一般来说,GP管理人在早期需要选择一个好的定位、投出好项目,其次是提前做好退出规划,提升退出效率,让前期基金现金回流好,收益高,老LP复投率高(现在我们评估一个GP好坏有一个核心维度:是否有不同类型的机构LP持续出资),在后期募资方面将具有较大主动权,可进一步优化其LP结构和项目筛选能力,形成稳定的资金结构,实现募、投、管、退四个环节的良性循环发展。

以上是以单一基金的角度,随着不同时间的基金发行,作为基金管理公司,多个基金“J曲线”会叠加,就需要从单只基金到整个GP来看现金流管理。

二、多基金“J曲线”的现金流管理

一个持续经营、不断扩张的GP是由很多基金组成,这个时候GP从一只基金到多支基金,成为一个机构化的运营主体,现金流的表现会更平滑和稳健,当GP本身现金流管理很好,GP就是非常优质的授信和投资主体,具备基于现金流的信用价值和投资价值。

7、基于过往现金流的信用

当轻资产运行的GP具有持续稳定现金流的运营记录,有足够的利润支撑去还贷的时候,可以在金融机构获得信用,以公司为信用主体来借贷,通过债或者杠杆的方式调动资金进行发展和扩张,同时,优化融资成本,理论上,用股权募集的钱,需要给对方分80%carry,债的钱只有几个点的成本。以上能run的重要前提要对投资的回报和退出周期有很好的判断,并有偿还能力。

在国外成熟的私募股权投资基金市场,基金债是私募股权投资机构的重要资金来源之一。据Wind数据,2016-2019年8月份国内投资机构共发行创新创业人民币债券13支共87亿元,美元债2支共14亿元。其中民营机构4家。虽然国内通过债券融资的投资机构凤毛麟角,但已经迈出了第一步,随着市场的发展,基金债或将成为投资机构的重要资金来源之一。

图4:近两年投资机构发债情况一览表(数据来源《GP生存发展报告2019》 )

给投资机构提供金融支持的代表性机构是硅谷银行SVB。硅谷银行起家就是通过跟硅谷的PE、VC合作,给创新性的中小企业和成长性企业放贷,后来有给投资机构本身,以及投资人和创业者提供金融服务,在扩展到母基金等资产管理业务。国内现在有很多银行都想做尝试这块业务,但落地都不太好,传统银行的服务思路和思维服务不了中小企业,风控标准也不一样。

8、基于未来现金流的市值

当GP本身现金流非常好,并持续增长的时候,就具备可投资价值,可以被估值和定价。海外有一种策略叫GP stake,背后的逻辑是把GP公司本身作为投资标的和可持有资产来投资,不仅能每年获得管理费和carry的收益,部分机构还有上市和并购预期。定价方式是分别计算GP的未来现金流,参考凯雷、黑石等上市PE倍数(大概8-12倍),一级市场再做折价。目前,这一定价不适合目前国内的GP,一是国内没有GP上市公司对标,二是GP在A股上市比较难,大部分都是“曲线救国”(借壳)。

以上从多基金“ J曲线”看GP的流动性管理和金融应用,探讨GP如何更好的发展。

一级市场的流动性本身不好,一般一只基金期限要5-7年,甚至更长,好不容易有项目IPO,还有减持新规,还要再晚一两年甚至更长(如果持股比例高),退出后还要交很多税,这不利于长期资本金的形成,也不利于社会资本投入到创业创新。制度调节的事情,是政府需要考虑的,但我们可以通过交易结构和金融工具的设计,持续融资方式,让水能够以适当的方式进出一级市场,一定程度提高流动性,能解决行业部分痛点。

THE END

![[重庆到宜昌船票]单程2日游(豪华游轮 维三号)](https://xinjiadj.com/thumb/thumb-54565-187-115-0-20241223182634173494959448347.jpg)

扫一扫关注我们,了解最新精彩内容