【财联社午报】市场围绕三大主线展开 权重股成空头主力军

一、【早盘盘面回顾】

指数早盘低开低走,创业板指跌超3.3%,个股涨跌互半表现尚可。板块上,宁德时代、阳光电源等抱团股再度大幅杀跌,主线碳中和概念分歧加大,部分资金兑现,高标华银电力、中材节能出现较大分歧,杭锅股份、华能水电等个股高开回落,钢铁、稀土、锂电、环保等题材盘中拉升,此外,后疫情周期的旅游酒店、机场航运等板块继续走强。

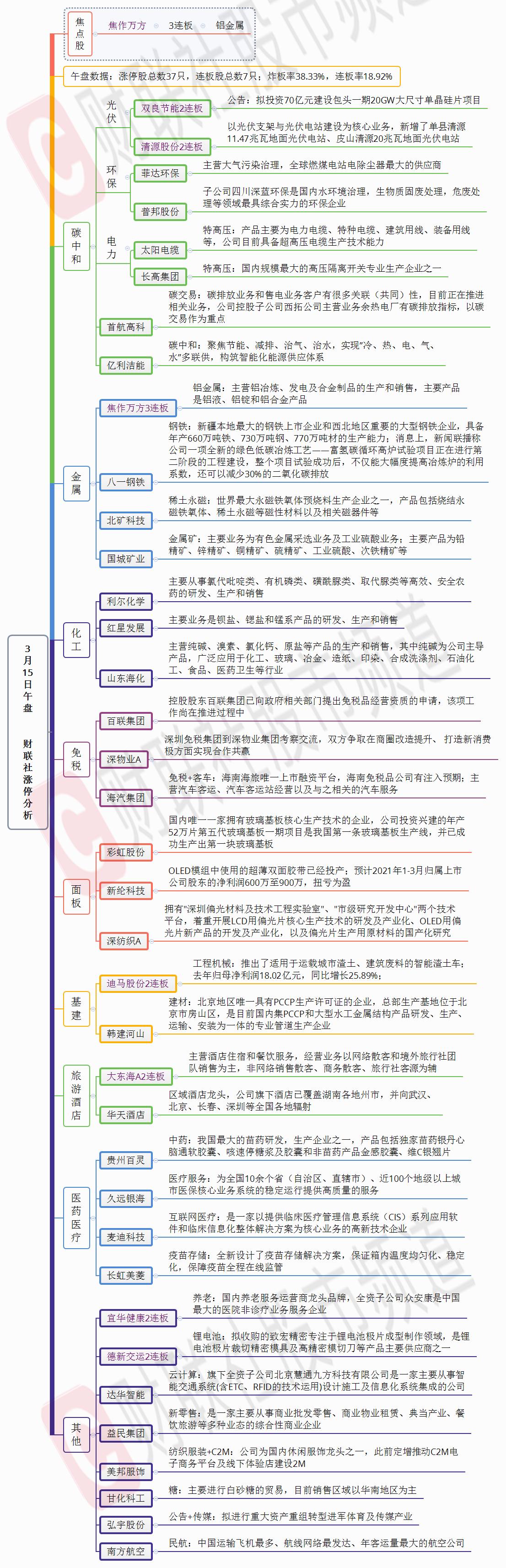

涨幅超9%以上个股52家,其中创业板7家。两市共37股涨停(不包括ST及未开板新股),23股封板未遂,封板率62%,两市共7家连板股,其中金属铝的焦作万方3连板,BIPV的清源股份2连板,碳中和的双良节能2连板,旅游的大东海2连板。

板块上,钢铁板块开盘后再度飙升,短线连板龙头酒钢宏兴一度晋级3板,不过随后被砸开。八一钢铁首板助攻,板块中军宝钢股份依然沿着5日均线趋势上行。消息面,央视报道宝武集团的富氢碳循环高炉试验项目正进行第二阶段的工程建设,成功后有望实现碳减排达30%。钢铁行业造成的碳排放量占我国社会总碳排放量约18%,每生产一吨钢铁大约会产生1.8吨二氧化碳,而我国2020年钢铁产量约10.53亿吨,预计造成二氧化碳排放约19亿吨。在碳中和的大背景下,未来有望使钢铁行业通过“以氢代碳”的方式实现低碳发展。

银行板块在创指大跌超3%、深成指跌逾2%的情况下再次扛起了护盘的大旗,盘中走强和指数形成了共振,但受制于白马股的持续大跌,并没有能完全带动起指数。而逻辑上,也基本上是明牌,2020年由于新冠疫情的冲击,经济形势相比往年严峻,各银行营收净利增长放缓,不过到四季度盈利能力有所改善。根据目前已披露业绩预告的银行所提供的数据,各大上市银行业绩发展已全面向好,净利润正增长占比很高。此外,利率上行形成银行息差提振预期却恰恰是利好银行股的,银行板块受益于利率上行。

医疗保健和酿酒板块双双跌近4%,这主要还是受到了美国10年期国债收益率再创新高的影响。年后美债收益率大幅上涨已经3次对A股形成强大冲击,分别是2月25日、3月4日至3月5日,以及上周五3月12日。这其中2月25日首次冲击后,次日创业板大跌2.12%,第二次冲击中,创业板的跌幅更是达到4.87%,而本次则是第三次冲击,跌幅仍然超过3%。

从今日盘面看,其对A股的压制仍然十分严重,美股的高估值集中在纳斯达克,港股主要在恒生科技指数,而A股的高估值的代表则是白酒、CRO、医疗、消费等板块,它们对美债收益率十分敏感。背后的逻辑主要是机构给抱团白马股估值主要采用的是未来现金流折现模型,其定价与无风险收益率是成反比的关系,在货币宽松阶段,无风险收益率降低相应降低了折现率,这会提升白马股的估值。而在货币收紧阶段,无风险收益率上升则是提升了折现率反而降低了白马股的估值。从目前机构转战的方向看,都是低PE、低PB的行业,采用的则是乘数模型。

总之,从技术上看,12月11日3325点开启的一波上升,最高涨至3731点,此次回落到3328点将12月以来的上涨完全回撤完毕。上周在市场连续冰点后,后半周展开了反弹。今日创业板虽然在美债收益率创新高的情况下再度大跌,但是主跌的风险大概率已经过去。连续下跌后底部区域基本上是差不多了,但受到短期暴跌的情绪压制,底部需要反复震荡。按照近一年的统计规律,在一轮大级别的下跌之后,通常需要一个量缩二次探底的过程来消化筹码。

板块方面,市场主要还是围绕碳中和、“顺周期”、疫情复苏逻辑三个方向展开。钢铁、煤炭同时叠加了碳中和和顺周期,近期十分强劲。其实在碳中和这个近期最大主题出来之前,钢铁板块龙头包钢股份在2月22日已经首板涨停突破,而行业中军宝钢股份则是在2月19日通过小阳线推升创出新高。本质上,核心的逻辑仍然是经济复苏,周期板块内的低估值轮动。前期化工、有色先后爆发主升行情,近阶段则轮动到了钢铁、煤炭、电力。

机场、航空、旅游、酒店是另外一条非常明确的主线,五一假期机票预订量已经超2019年。今日三大航受此消息刺激,集体大爆发,其类似于春节期间爆发的影视传媒板块,在假期前仍有炒作空间。

午间涨停分析图

二、【市场新闻聚焦】

1、3月15日讯,国家发改委环资司与相关行业协会开展座谈,对2021年一季度环资领域形势和下一步工作进行会商。会上,中国环境保护产业协会、中国节能协会节能服务产业委员会、中国循环经济协会、全国工商联环境商会、中国有色金属工业协会再生金属分会、中关村国联绿色产业服务创新联盟分别介绍了节能、节水、环保、循环经济等行业运行情况和存在的主要问题。环资司各处室同志与协会专家就相关具体问题进行深入探讨,并对“十四五”期间强化支持配合,共同推进资源节约和环境保护工作,助力实现碳达峰碳中和交流了意见建议。

2、3月15日讯,《科创板日报》15日讯,据外媒报道,苹果将减少智能手机iPhone 12 mini上半年的生产量。据多位消息人士指出,2021年上半年的iPhone整体生产计划现调整为7500万部左右,比2020年12月时的预估减少约2成,而其中影响最大的为iPhone 12 mini。一部分零部件厂商已被苹果要求暂停生产该机型专用的零部件。iPhone 12 Pro以及iPhone 12 Pro Max等其他机型的需求则仍保持强劲。

扫一扫关注我们,了解最新精彩内容